2021.12.17. #다나와 #인수합병 #코리아센터 / 이베스트 정홍식

[다나와] 가격메리트 그리고 변화의 시작

청춘한삼 생각

- 퀀트 투자조건을 여러가지로 돌려보면 어지간한 필터링에는 다나와가 빠지지 않았던 기억입니다. 일정수준 투자를 하기도 했었지만 좋은 현금흐름에도 불구하고 주가 상승은 더딘 편이었습니다. 아마 네이버가 가격비교 서비스를 장악하면 어떻게 하지?와 G마켓/11번가 등의 쇼핑몰이 축소되고 쿠팡/네이버 등 일부 대형사로 온라인 유통시장이 재편되면 가격비교라는 사업모델이 유효할까?에 대한 의문이 시장에 있었기 때문이라고 생각합니다.

- 새로운 최대주주인 코리아센터는 다나와의 가격비교 알고리즘을 몰테일에 적용할 수도 있고, 몰테일의 해외직구 상품을 다나와에 입점시킬 수도 있습니다. 다나와에 남아도는 순현금을 이용해 성장을 도모하거나 배당을 통해 코리아센터에 현금흐름을 늘려줄수도 있습니다.

- 다나와에 성장 또는 배당확대라는 새로운 기회가 찾아왔다고 생각합니다. 설마 다나와에 있는 순현금을 그대로 놔두려고 인수하진 않았겠죠.

- 아래 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다. 찾아주신 분들 경제적 자유에 도움되시기 바랍니다.

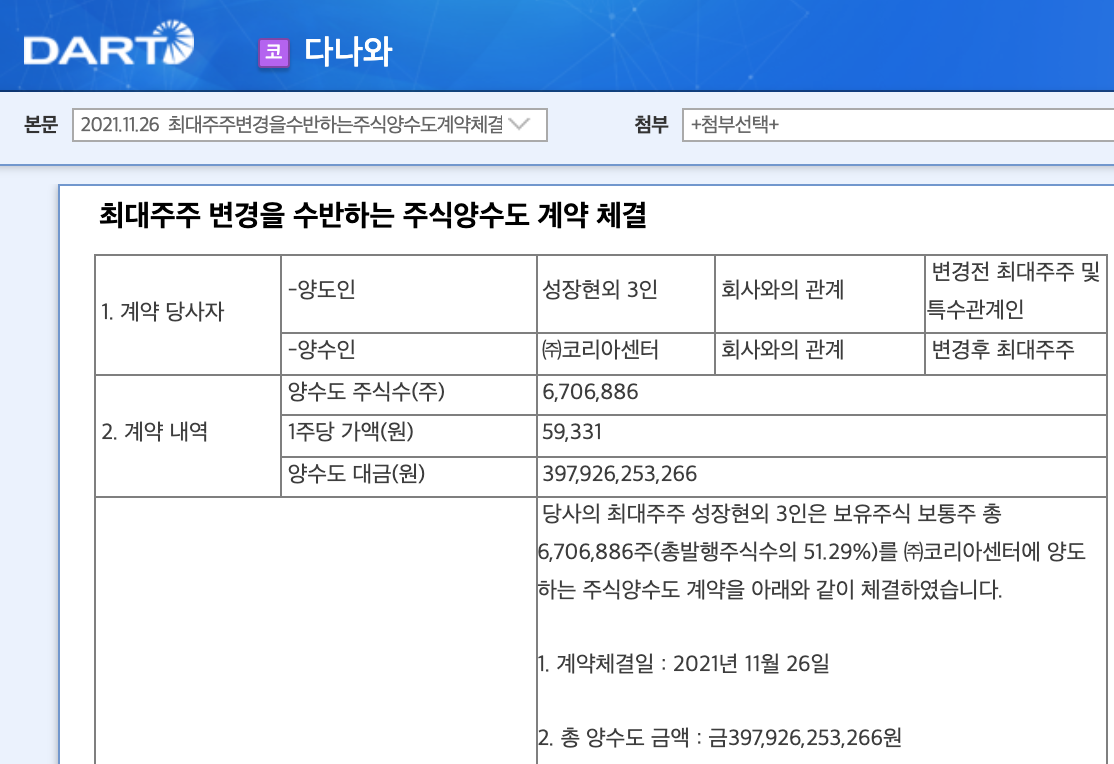

다나와, 최대주주 변경

- 다나와는 11월 26일 공시를 통해 최대주주를 코리아센터로 변경하는 주식양수도 계약을 체결했습니다. 코리아센터가 다나와 지분 51.3%를 3,979억원, 주당 59,331원에 인수했습니다. 11월 26일 다나와의 종가 28,400원 대비 2.09배 였습니다.

2022년 이후 변화가 시작? 투자포인트

- 다나와의 경영전반에 걸쳐 변화가 기대되는 시점입니다. 체크포인트는 아래와 같습니다.

1) 다나와는 2021년 3분기 기준, 순현금 1,020억원을 가지고 있습니다. 지금까지 다나와는 사업구조상 안정적인 현금흐름과 지속적인 현금 증가에도 불구하고 배당 외에는 특별한 현금 사용이 없었습니다. 다나와의 과거 10년 배당성향은 20.8% 수준이며 이익 증가에 따라 주당 배당액은 지속 상승되고 있습니다. 가격비교라는 핵심사업 특성상 매우 큰 자본지출이나 투자가 필요하지 않다는 점에서 현금을 쌓아만 두고 현금 배치 능력이 부족했다고 볼 수 있습니다. 쌓이기만 하던 순현금으로 M&A를 시도해 성장할지, 최대주주에게 고배당으로 현금을 몰아주든, 어느 쪽이든 투자자에게는 성장 가능성 또는 배당 강화라는 결과가 올 가능성이 높습니다.

3) 현재 주가는 52주 최저가 수준이고, 최대주주 변경 공시 후에도 주가는 계속 내려가고 있습니다. 가격 메리트가 높은 투자 기회인지, 미래 불확실성 리스크가 현실로 다가올지 아직은 알 수 없습니다. 최대주주의 자본배치능력을 믿어도 될까요?

참고자료

- 보고서 원문

[이베스트] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=602724

- 다나와 주식양수도 계약 공시 (2021.11.26)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20211126900493

다나와/최대주주변경을수반하는주식양수도계약체결/2021.11.26

잠시만 기다려주세요.

dart.fss.or.kr

'기업' 카테고리의 다른 글

| 상아프론테크] 수소차 시장 성장을 믿는다면 존버? (유진) (0) | 2021.12.29 |

|---|---|

| 나인테크] 2022년, 2차전지 신공장 증설 (대신) (0) | 2021.12.28 |

| [제이씨케미칼] 리스크도 알려줬으면 좋았을 리포트 (한양) (0) | 2021.12.13 |

| [아프리카TV] 성장, 안쉬어 - 3Q21 실적 리뷰 (0) | 2021.11.20 |

| [동국제약] 어닝쇼크, 바닥일까? (이베스트) (0) | 2021.11.16 |

최근댓글