2021.04.14. #반도체 #메모리 #빅사이클 / 신한금융투자 최도연

[반도체] 진화된 Big Cycle 즐기기

반도체는 국내 시가총액 1, 2위 기업을 모두 보유한 산업 입니다. 반도체를 제외하고는 국내 증시에 균형감 있게 투자하기는 어렵습니다. 메모리 반도체도 다시 빅사이클이 진행되고 있습니다. 메모리 반도체 산업 빅사이클에 대한 좋은 보고서가 있어 시리즈로 살펴봅니다. 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

또한번 2017년

- 2021년은 2017년과 유사해 보입니다. 특히 사이클 전반부 수요를 모바일이 주도한 모습이 유사하고, 사이클 후반부로 가면서 2017년 하반기와 유사하게 서버 수요가 주도할 전망입니다.

- 2020년 3분기, 코로나19 이후 스마트폰, TV, PC 등 IT 수요 회복을 확인하였습니다. 주문형 생산이면서 다품종 소량생산하는 비메모리 반도체 실적도 밸류체인 내 재고가 적게 관리되며 3분기부터 빠르게 회복되었습니다. 메모리는 소품종 대량생산 구조이다보니 밸류체인 내 재고가 전방업체 또는 반도체 업체 중 한쪽으로 쏠려 있습니다. 매크로 쇼크 이후 전방업체들의 재고가 높은 상태에서 최종 수요가 회복되면, 전방업체들의 재고가 소진됩니다. 전방업체들의 재고가 소진되면 메모리 반도체 업체들의 출하량이 급증하기 시작합니다. 이번 상승 사이클에서 DRAM은 2020년 3분기에서 4분기, NAND는 2021년 1분기에 전방 재고가 소진되며 출하량이 예상을 상회했습니다. 2021년 1분기부터 DRAM 고정가가 상승했으며, 2021년 2분기부터 NAND 고정가가 상승할 전망입니다. 이런 흐름에 따라 TSMC(비메모리), 삼성전자(비메모리+메모리), SK하이닉스(메모리) 순으로 실적 개선 또는 주가 상승이 나타났습니다. 과거 IT 상승 사이클 후반부에 메모리 반도체가 가격 급등으로 실적 증가율 및 주가 상승률에서 비메모리를 압도한 것과 유사한 흐름 재현이 예상됩니다.

- 2017년 사이클과 마찬가지로 전반부에는 필수소비재 성격의 스마트폰이 반도체 수요를 주도했습니다. 이번 사이클에서는 코로나19 영향으로 재택근무 수요로 PC 수요가 예상을 크게 상회했습니다. 지난 사이클에서는 2017년 2분기부터 모바일 수요 고점 우려가 제기되기 시작했습니다. 스마트폰 출하량이 상당부분 회복되었고, 스마트폰 업체들이 반도체 재고를 정상 수준 이상으로 축적했다는 우려였습니다. 지금도 화웨이 제재 이후 오포, 비보, 샤오미가 중국 내 스마트폰 점유율 상승을 위해 반도체 등 부품 재고를 과도하게 축적했다고 우려하고 있습ㄴ다. 모바일향 비메모리 공급부족도 스마트폰 수요 및 메모리 반도체 수요에 부정적입니다.

- 2017년 2분기부터 인터넷 기업들(FAANG)이 데이터센터 확충에 필요한 서버 반도체 구매를 적극적으로 진행했습니다. 인터넷 기업들은 반도체 구매를 단기 비용 대신 미래 매출을 위한 CAPEX로 접근하여 가격 상승에 관대한 편입니다. 이에 메모리 반도체 가격은 2018년 상반기까지 상승했습니다. 스마트폰과 서버가 순차적으로 수요를 주도한 지난 사이클 흐름이 이번에도 재현될 전망입니다. 이번 사이클에서 서버 수요는 아직 본격적으로 시작되지 않았으나, 인텔의 아이스레이크 출시효과가 2021년 2분기부터 서버 수요를 자극해 서버 출하량이 약 20% 증가할 전망입니다. 서버 수요가 급증하고 가격이 급등하면 메모리 반도체 업체들은 서버 생산 비중을 늘리고, 모바일 DRAM 생산 비중이 줄어들며 가격이 동반 상승하게 됩니다. 이에 반도체 업체들의 12개월 forward EPS 컨센은 올해 내내 상승할 전망입니다.

2021년 vs. 2017년

- 저자가 요약하는 빅사이클 출현 이유는, 1) 구조적 공급 제약, 2) 구조적 신규 수요(서버) 창출, 3) 수요 예측 실패에 의한 단기 과열 입니다.

- DRAM 산업이 3강 구도로 재편되고, 공정기술 한계로 공급 제약이 심화되면서 CAPA 증설 요구량이 증가도었습니다. 공급 제약은 여전히 심화되고 있고, 구조적 현상입니다. DRAM 업체들은 수익성 추구를 위해 수요 증가에 후행해 공급을 늘리며 감가상각비 증가를 완화시켜왔습니다.

- 지난 사이클에서는 4차 산업혁명 진입이라는 구조적 변화로 서버가 경기 회복 속도 이상의 수요가 나타났습니다. 2017년부터 서버 수요가 증증하며 메모리 반도체 수요도 PC, 모바일에서 서버까지 다변화되었습니다.

- 하지만 인터넷 기업들이 데이터센터를 구축하면서 직접 서버 반도체를 구매하는 행태는 과거에 경험하지 못했던 것이었습니다. 2017년 상반기에는 모바일 수요가 둔화되면서 업황 고점에 대한 우려가 많았으며, DRAM 업체는 수요를 보수적으로 예측하며 공급 대응을 지연시키려 했습니다. 2017년 2분기부터 서버 수요가 본격화하며 공급 부족이 심화되었으며, 2018년 상반기가 되어서야 DRAM 업체들은 장비 발주를 시작할 수 있었습니다. 구조적인 공급 변화와 수요 창출에 수요 예측 실패 역시 공급부족 장기화를 불렀습니다.

- 공급부족이 극심했던 2018년 상반기에 역사상 최대 수준의 대규모 장비 발주가 일시 집중되었습니다. 당시 규모는 2017년 말 전세계 DRAM CAPA의 15%를 상회했습니다. 장비 발주 후 제품 생산에는 3분기 내외의 시간이 소요됩니다. 장비 발주 규모가 크면, 수요가 예상을 하회할 때 반도체 수급 또는 가격이 급격히 감소할 수 있습니다. 2018년 하반기부터 미중 분쟁에 의한 수요 감소에 DRAM 가격이 급락했습니다.

- 메모리 반도체 1위 업체이자 기술력 우위로 더 높은 수익성을 가지는 삼성전자는 호황 구간에서 선제 투자할 수 있는 권리를 가집니다. 더 높은 수익성은 선제적인 장비 투자 또는 기술 개발 투자로 이어지고, 이를 통해 메모리 반도체 1위 업체의 위상을 확장시켜 왔습니다. 공정기술 난이도 상승으로 공정기술에 의한 bit growth는 1위 업체인 삼성전자가 가장 낮습니다. 3강 업체가 동일한 시장 점유율 유지를 위해서는 삼성전자가 가장 많은 투자를 해야 합니다 그런데 지난 사이클에서는 삼성전자의 투자가 늦어진만큼, 후발업체들의 수익성도 매우 높게 유지되었습니다. 이 때문에 2018년 상반기 삼성전자가 투자를 재개할 때, 후발업체들도 투자할 수 있는 여력이 컸고, 실제 삼성전자의 90K/월 규모 투자에 SK하이닉스는 70K/월 규모 장비 발주로 대응했습니다. 결과적으로 삼성전자는 적정 투자시기를 놓치면서 2018년 하반기 이후 시장점유율이 하락했습니다. 지난 사이클의 경험을 바탕으로 삼성전자는 이번 사이클에서 진화할 전망입니다. 선제적인 분할 투자를 통해, 하락 사이클에서 과거 대비 변동성이 축소될 것으로 예상됩니다.

- 이번 사이클에서는 DDR5 도입, EUV 도입, NAND Multi-tiers 도입 등으로 공급제약을 심화시킬 기술 변화가 다수 존재합니다. 공급제약은 CAPA 증설 요구량을 증가시키기 때문에 공급 증가율은 생각보다 낮을 수 있습니다. DDR5는 DDR4 대비 동일 공정 선폭 기준으로 칩사이즈가 10% 정도 커질 전망입니다. EUV 장비는 ASML 독점 시장으로서 비메모리 업체, 메모리 업체들이 모두 선제적으로 확보하기 위해 노력하고 있습니다. DRAM 투자가 적정 시점부터 진행되더라도 EUV 장비 확보 속도가 생각보다 느릴 수 있습니다. NAND에서는 삼성전자가 V7부터 Double stack을 적용하며 공정 스텝 수 증가로 공급제약이 발생할 전망입니다.

- 이번 사이클에서는 중국의 반도체 진입 우려가 근본적으로 차단되었습니다. 중국 칭화유니그룹의 디폴트를 통해 반도체 산업의 기술 장벽은 확인되었습니다. 또한 미국이 중국의 반도체 굴기를 방해하고 있습니다.

- 이번 사이클에서는 DRAM 업체는 기존 3강이 유지, NAND는 SK하이닉스의 Intel 인수로 생산업체 수가 5개에서 4개로 축소되었습니다.

2021~2022년, 진화된 빅사이클 전망

- 지난 빅사이클의 구조적 이유는 현재 진행형입니다. 오히려 공급제약은 더 심화될 전망입니다. 서버 수요가 확장되면서 메모리 반도체 가격은 시장 예상을 상회할 전망이며, 2021년 2분기 체결될 DRAM 및 NAND 가격 상승폭은 각각 +15%, +2%로 시장 컨센서스를 상회할 전망입니다. 메모리 반도체 업체들은 보수적으로 공급에 대응하며 충분한 이익을 향유할걸로 전망됩니다. 상반기 내 증설 목적의 투자가 나오기는 어렵습니다. 삼성전자는 2021년 상반기 중 DRAM 30K/월, NAND 30K/월 규모의 장비 발주를 진행 중이나 공정 전환에 의한 CAPA 감소에 대응하기 위한 목적입니다. 그리고 2021년 하반기에서 2022년 상반기까지 삼성전자 주도의 CAPEX 사이클이 전망됩니다. 1년간 전세계 장비 발주 규모는 DRAM 약 100K/월, NAND 약 150K/월로 예상됩니다.

- 이번 상승 사이클의 리스크 요인은 비메모리 공급부족에 의한 수요 악화입니다. 자동차향 메모리 반도체 시장 비중은 미미하지만 스마트폰, 가전 등으로도 비메모리 반도체 공급부족이 현실화되고 있습니다. 비메모리 공급부족은 미국 오스틴 공장 재가동, TSMC 등 파운드리 업체들의 적극적인 CAPEX 대응으로 최악의 상황은 지나고 공급량이 점진적으로 증가할 전망입니다. 단기적으로 메모리 반도체 수요에 대한 부정적 흐름은 아직 파악되지 않았으나, 향후 비메모리 공급부족 진행상황에 따라 메모리에도 부정적 영향이 발생할 수 있습니다. 반대로 전방 업체들이 비메모리 공급부족 현상을 거울 삼아 메모리 반도체 재고를 선제적으로 축적할 가능성도 있습니다. 전방 업체들의 적정 재고 수준이 높아지면 하락 사이클에서 메모리 반도체 가격 하방 경직성이 강해질 수도 있습니다.

- 2021년 하반기부터 장비 발주가 재개되면, 2022년 상반기부터 메모리 생산이 증가하고, 기저효과로 2022년 상반기 경기회복 속도가 둔화되면서 2022년 상반기가 이번 상승 사이클의 실적 고점시기로 전망됩니다.

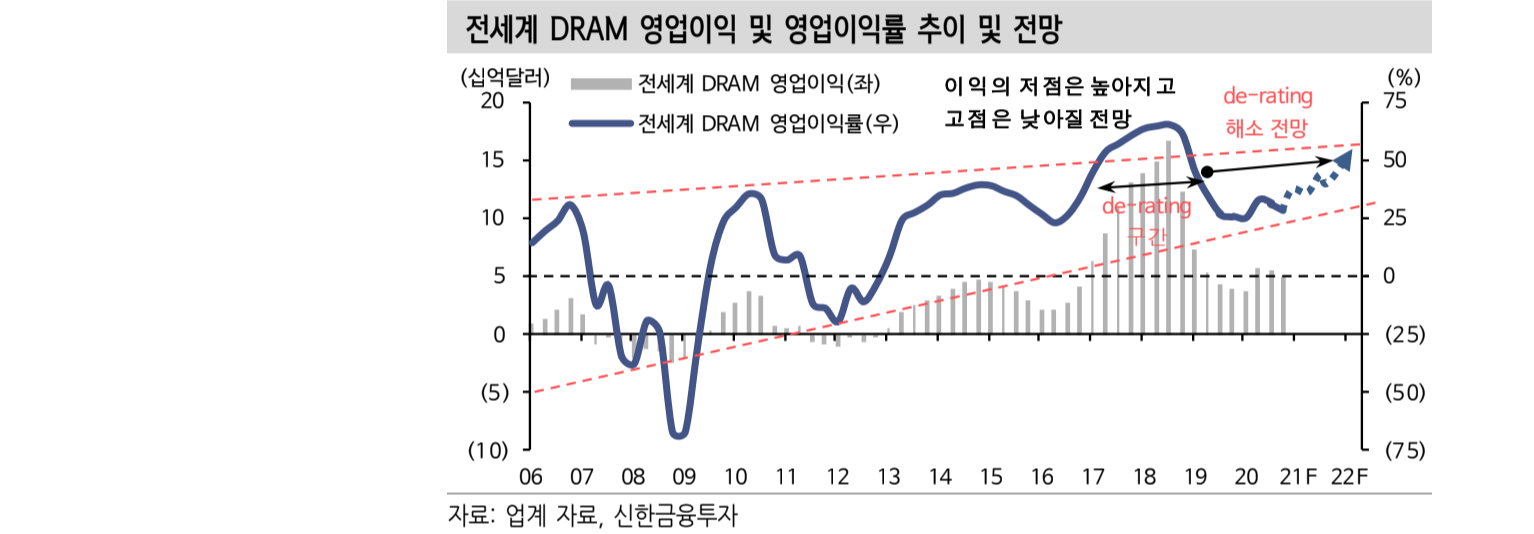

- 하강 사이클에서 DRAM 업체들은 고수익성을 변동성 적게 유지할 필요성이 있습니다. 가동률을 조정하는 비메모리 수준으로 이익 변동성 축소는 어렵겠지만, 메모리 업체들은 수요 예측 기간을 단축해 장비 발주를 나누어 진행함으로써 변동성을 축소시킬 수 있습니다. 과거 DRAM 업체들은 3~4분기 뒤 수요를 예측하고 60~100K/월 내외의 장비 발주를 한번에 진행했습니다. 이런 경우 수요 예측이 틀리면 수급 불일치가 커지며 하락세가 강해질 수 밖에 없습니다. 이를 대비하여 건설 및 인프라 투자를 미리 진행한 후 1~2분기 뒤 수요를 예측해 30~45K/월 내외의 투자를 나눠서 진행하면 수급 불일치를 축소시킬 수 있습니다. (장비업체의 실적 역시 평탄화 될 수 있습니다) 이를 통해 과거 대비 변동성이 축소되며, 직전 사이클 대비 이익 저점은 높아지고 고점은 낮아지며 고수익성을 안정적으로 유지시킬 수 있을거라 전망됩니다.

-

참고자료

- 보고서 원문

[신한] https://drive.google.com/drive/u/0/folders/1-W5sJi0GzEIqHBLmAURGQrI7ymug5_Qs

https://finfreedom.tistory.com/193

[반도체] 메모리 반도체 산업 기초 #1. Feat. Big Cycle

2021.04.14. #반도체 #메모리 #빅사이클 / 신한금융투자 최도연 [반도체] 진화된 Big Cycle 즐기기 반도체는 국내 시가총액 1, 2위 기업을 모두 보유한 산업 입니다. 반도체를 제외하고는 국내 증시에

finfreedom.tistory.com

'산업(섹터)' 카테고리의 다른 글

| [의류] 글로벌 보복소비의 주요 타겟 (0) | 2021.04.29 |

|---|---|

| [반도체] 메모리 반도체 산업 기초 #3. Feat. Big Cycle (0) | 2021.04.22 |

| [반도체] 메모리 반도체 산업 기초 #1. Feat. Big Cycle (0) | 2021.04.20 |

| [반도체] 비메모리 OSAT 산업 기초 #2 (0) | 2021.04.15 |

| [반도체] 비메모리 OSAT 산업 기초 #1 (0) | 2021.04.14 |

최근댓글