신규 공모주(IPO) 05/25~26 하나

에이디엠코리아 (임상시험수탁기관)

청춘한삼 생각

에이디엠코리아는 제약사나 바이오텍의 신약개발을 위한 임상시험을 지원하는 임상시험수탁기관입니다.

안정적인 재무구조를 보유하고 있어 공모자금을 모두 소진할 때까지는 해외진출을 지속 시도해볼 수 있을걸로 예상됩니다. 제약바이오 산업에서 청바지를 파는 사업구조이고, 다양한 국가로의 해외진출이라는 리얼옵션도 있어서인지 기관의 관심도는 높았습니다. 기관경쟁률은 1,500 대 1 이상, 12% 이상의 의무보유확약을 보아서는 기관들의 기대감은 어느정도 있는 것으로 추정됩니다. 최종 공모가는 역시나 공모가 희망밴드 상단을 한참 초과한 3,800원으로 결정되었습니다.

상장 당일 유통가능한 물량은 약 23%로 많은 편은 아닙니다. 오버행이 크게 우려되지는 않습니다만 최근 증시 분위기로는 어찌될지 판단이 어렵네요.

공모정보

| 청약일정(개인) | 05/25(화) ~ 05/26(수) | |

| 청약증거금 반환일(개인) | 05/28(금) | |

| 기관 수요예측일정 | 05/17(월)~05/18(화) | 기관경쟁률 1,515.98 : 1 (높은편) |

| 상장예정일 | 6/03(목) | |

| 주관사 | (대표) 하나금융투자 |

개인배정 1,125,000주 |

| 희망공모가 | 2,900~3,300원 → 3,800원 |

- 공모가 기준 시가총액: 830억원 - 비상장주 매수호가 5,000원, 매도호가 13,000원 (38커뮤니케이션, 2021.05.25) |

| 밸류에이션 | 1) 비교기업 선정: 3개, 2020년 실적 기준 평균 PER 33.08 2) 동사 2020년 실적 기반 공모가 밴드 산정: 2,900~3,300원 3) 기관 수요예측 반영 : 3,800원 |

- 비교그룹: 노터스, 드림씨아이에스, 바이오톡스텍 - 주당 평가액: 5,718원 - 할인율: 33.53% (멀티플 21.98) |

| 상장직후 유통가능 주식비율 | 22.99% (5,019,750주) (낮은 편) |

기관 의무보유확약 신청(수량 기준): 12.35% (높은편) |

| 균등방식 배정물량 | 562,500주 (50%) | |

| 공모금액 | 171억원 | 순수익금 170억원 (구주매출 0원) |

| 공모자금 사용계획 | 1. 운영자금: 140억원 2. 기타: 30억원 |

- 운영자금: 해외인프라구축, 운영자금 - 기타: 연구개발(유명 신약 공동개발 참여) |

| 상장구분 | 코스닥 신규상장 | 환매청구권 없음 |

기업 개요

에이디엠코리아는 임상시험수탁기관입니다.

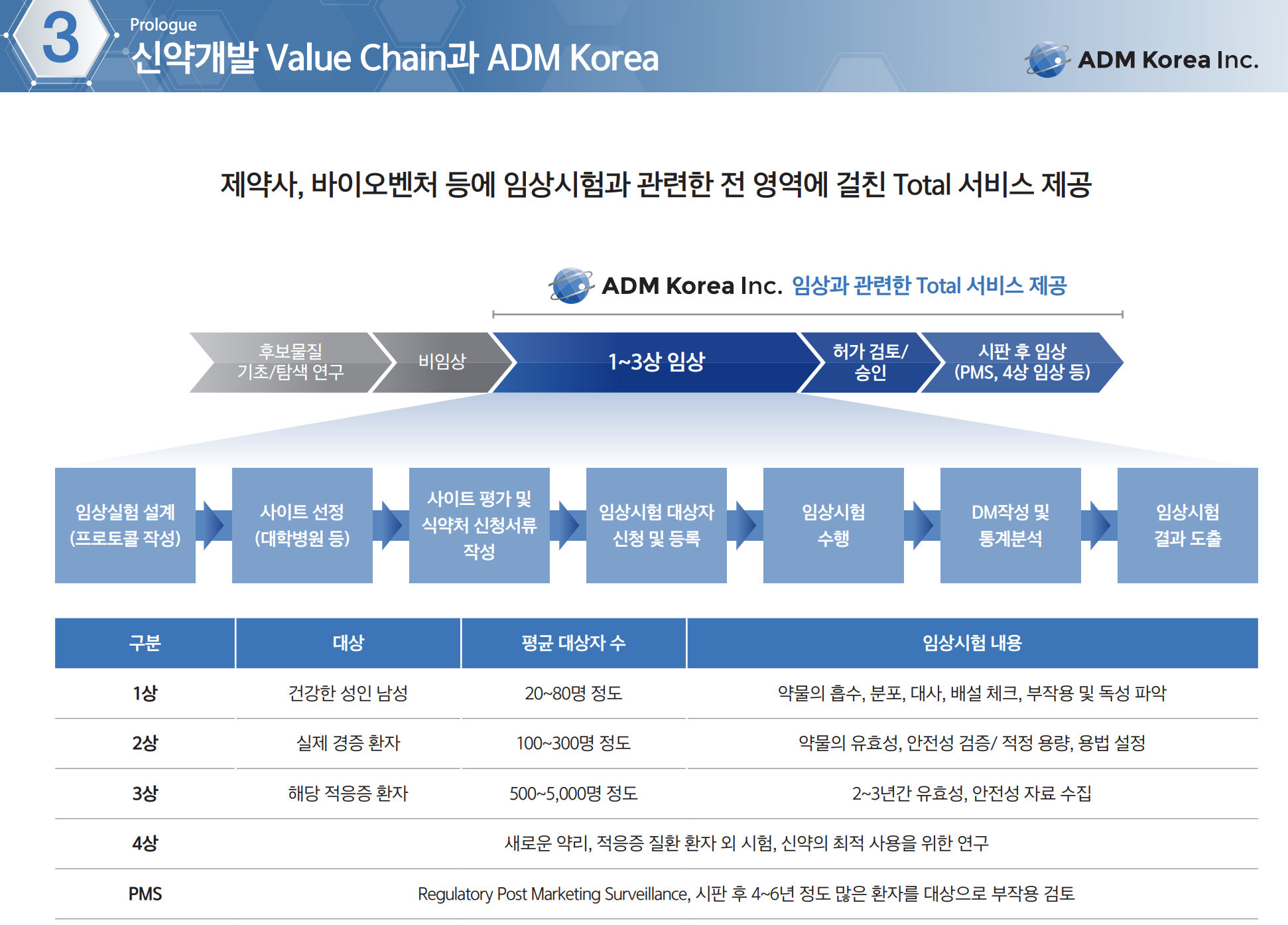

임상시험수탁기관(Contract Research Organization, CRO)은 신약개발에서 수행되는 임상시험에 관련된 서비스를 제공하는 기관입니다. 신약개발에는 평균 14년 동안 2조원 정도가 소요되는데, 임상시험 단계에서만 6~8년, 전체 신약개발 비용의 77% 정도가 소요되는 중요한 단계입니다.

전방산업인 제약/바이오 산업이 꾸준히 성장하며 임상시험 승인 역시 증가하면서 CRO 시장 역시 꾸준히 성장하고 있습니다. 신약개발 전 범위에 걸쳐 사업영역이 확대되고 필요성도 증가하는게 성장의 요인입니다. 글로벌 CRO 시장 규모는 2019년부터 2024년까지 연평균 8.9% 성장할걸로 전망되고, 국내 CRO시장은 2015년에서 2021년 연평균 12.0% 성장할걸로 전망됩니다.

동사는 신약개발단계 중 1상 임상부터 2, 3상, 허가 검토 및 승인, 시판 후 임상까지 임상시험 전 영역에 걸친 토탈 서비스를 제공하고 있습니다. 2020년 기준, 임상 1~3상에서 총 매출액 131.2억원 중 82%, 시판 후 임상에서 매출액의 18%가 발생했습니다.

동사는 2019년은 전년 대비 매출과 영업이익이 역성장했으나, 2020년은 신규 수주가 급증하며 전년 대비 매출액 +28.6% 성장, 영업이익은 약 4배로 증가했습니다. 2018년 18.0%였던 영업이익률은 2020년 26.9%로 대폭 향상되었습니다. 수주잔고 또한 2019년 213억원에서 2020년 역대 최고인 304억원으로 증가하며 안정적인 성장세를 이어갈 수 있는 발판을 마련했습니다. 특히 부가가치가 높은 임상3상의 신규수주 비율이 지난 4년간 66%로 높아 수익성 역시 향상되었을걸로 추정됩니다.

2020년 별도 기준, 유동비율은 344.7%, 부채비율은 37.9%로 상장 전부터도 매우 안정적인 재무구조를 보유하고 있습니다. 덕분에 2020년 기준 이자비용은 850만원 정도 밖에 소요되지 않았습니다. 장기 프로젝트를 수행해야 하는 업계 특성 상 안정적인 재무구조는 동사 뿐만 아니라 고객사에서도 선호할 수 있는 장점이라 판단됩니다.

사업보고서에도 나와있듯이 CRO 산업은 표면상으로는 진입장벽이 낮고 실제 2018년 기준 69개의 업체가 국내에 등록되어 있을 정도로 경쟁이 심한 산업입니다. 실제로는 높은 기술 수준과 빠른 산업의 기술 변화속도를 따라잡고 표준과 개발 프로세스 등 다양한 역량이 필요하여 실제 진입장벽이 높을수는 있습니다만, 2020년 기준 1위 업체의 점유율이 5.92%, 동사의 점유율은 1.92%로 산업 내 지배적인 사업자는 없고 경쟁이 치열하다는 점을 유추해볼 수 있습니다. 이런 점을 감안하면 계속 국내 사업만 바라보면 성장이 제한될 수 있습니다. 동사는 해외 진출을 시도해왔고, 중국과 일본은 각각 해당국 3위, 4위 업체와의 파트너쉽 보유, 2019년에는 베트남 현지 1위 CRO업체를 지분 35% 인수를 통해 관계사로 편입, 본 공모자금을 이용해 2021년에서 2022년 사이에 인도, 필리핀, 싱가포르, 미국 등 여러 국가에 진출할 예정입니다.

참고자료

- 에이디엠코리아 투자설명서 (2021.05.21)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210521000165

에이디엠코리아/투자설명서/2021.05.21

dart.fss.or.kr

- 에이디엠코리아 IR Book

https://file.irgo.co.kr/data/BOARD/ATTACH_PDF/UR7S3554Q32GQAZ4BZPVXDR672VTCHZY2021517152858.pdf

'공모주' 카테고리의 다른 글

| [공모주] 라온테크 (6/7~8, KB) (1) | 2021.06.03 |

|---|---|

| [공모주] 엘비루셈 (6/2~3, 한국/KB) (0) | 2021.06.01 |

| [공모주] 진시스템 (5/13~14, 삼성) (0) | 2021.05.12 |

| [공모주] 제주맥주 (5/13~14, 대신) (0) | 2021.05.11 |

| [공모주] 삼영에스앤씨 (5/11~12, 미래에셋) (0) | 2021.05.10 |

최근댓글