2021.07.20. #퀀트시그널 #투자전략 #매출 / 한화 안현국

[퀀트시그널#60] 이젠 매출이다

개인적으로는 믿고보는 안현국 애널리스트님의 [한화] 퀀트시그널 입니다. 이번 보고서에서는 최근에는 영업이익이나 순이익 대비 매출 성장이 중요하다는 보고서를 살펴봅니다. 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

이제 매출에 주목

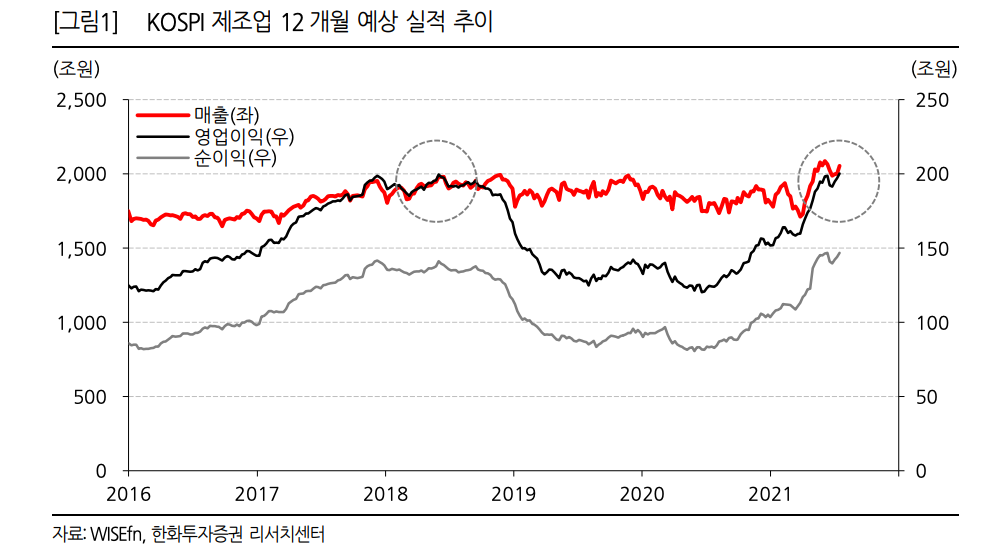

- 코스피 제조업 12개월 예상 영업이익은 1년 전만해도 120조원 대였지만, 지금은 약 200조원입니다. 가파른 회복세를 보이며 역사적 고점이었던 2018년 수준까지 올랐습니다. 순이익 또한 2018년 수준입니다.

- 영업이익과 순이익 예상치가 가파르게 상승했지만, 매출액 예상치는 한결같이 2천조원 근방에 머물러 있습니다. 즉, 상반기 호실적은 매출 성장이 아닌 원가율 개선을 통한 이익률의 개선입니다. 코스피의 시클리컬 산업 비중이 낮지 않은 편인데도 2016년부터 5년간 1,600조원에서 2,000조원 박스권에 머물렀다는 점도 흥미롭습니다. 하지만 이익규모는 100조원 이하에서 200조원까지 크게 움직여왔습니다.

- 영업이익과 순이익 예상치 뿐만 아니라 영업이익률 10%, 순이익률 7% 수준의, 2018년 최고치까지 도달했습니다. 경험적으로 2천조원 수준의 매출액에서 낼 수 있는 최대 이익 수준에 도달했다는 의미입니다.

- [한화]는 하반기 이후 한국 기업 실적은 이익의 추가 개선보다는 수년 동안 이어진 매출액 정체가 해소될 수 있는지 여부가 중요하다고 생각합니다. 1) 매출액 하락 압력을 버틸 수 있거나, 2) 매출액 기대가 개선될 수 있는 종목에 집중하는게 타당합니다.

- 시가총액 상위에서는 매출액 변화율이 높은 종목의 수익률이 영업이익, 순이익 변화율이 높은 종목의 수익률을 앞서며, 주가가 이익보다 매출에 더 민감하게 반응하고 있습니다. 최근 1년 동안 영업이익과 순이익이 가파르게 상향되면서 매출액 변화율 상위 종목군의 수익률은 영업이익이나 순이익 대비 부진했습니다. 하지만 이익 규모와 이익률이 역사적 고점에 다다르면서 지난달부터 현재까지 매출액 변화율 상위 종목군이 영업이익과 순이익을 웃도는 수익률을 기록하고 있습니다.

- 1개월 전 대비 12개월 예상 매출액 변화율 상위 10개 종목은 아래와 같습니다.

: SK바이오팜, 한국가스공사, 씨에스윈드, 하이브, DB하이텍, OCI, 셀트리온헬스케어, 팬오션, 강원랜드, F&F

참고자료

- [한화] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=594317

'투자전략' 카테고리의 다른 글

| 코로나19 이후 다시한번 변하는 투자와 경제에 대한 공부 (0) | 2021.08.22 |

|---|---|

| [퀀트시그널#61] 9월까진 가치주보다 성장주 (한화) (0) | 2021.07.26 |

| [퀀트시그널#58] 사이클을 뚫어버린 지속성장주 (한화) (0) | 2021.07.02 |

| [스마트퀀트] 2분기 어닝 서프라이즈 모델 포트폴리오 (IBK) (0) | 2021.06.29 |

| [퀀트시그널] 빠른 시장, 컨센서스도 더 빨리보자 (한화) (0) | 2021.06.23 |

최근댓글