2021.07.26. #퀀트시그널 #투자전략 #실적발표 #성장주 #가치주 / 한화 안현국

[퀀트시그널#61] 어닝 선발대에서 알 수 있는 것

개인적으로는 믿고보는 안현국 애널리스트님의 [한화] 퀀트시그널 입니다. 이번에는 실적시즌의 POSCO 그룹, 현대차 그룹, 현대중공업 그룹의 실적 달성률에 따라 성장주와 가치주 간의 주가 수익률 차이가 발생한다는 내용입니다. 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

가치주 성격의 대기업 집단 실적을 통해 살펴보는 실적시즌 시장 흐름: 가치주보단 성장주

- 2분기 실적 시즌이 시작하면서 지금까지(2021.07.25) 29개 기업으로부터 영업이익 20.4조원의 실적이 발표되었습니다. 영업이익 12.5조원을 발표한 삼성전자를 제외하면 시장 예상을 10% 밑돌았습니다.

- 실적을 발표한 29개 기업 중 약 60%가 POSCO, 현대차, 현대중공업 그룹에 속하며, 이미 3개 기업집단에서는 시가총액 기준 94% 실적이 발표가 마무리되었습니다. 주목할 점은 POSCO 그룹, 현대차 그룹, 현대중공업 그룹의 합산 실적이 예상치를 얼마나 충족시키느냐에 따라 향후 시장 흐름을 어느정도 가늠할 수 있는 경우가 많았다는 점입니다.

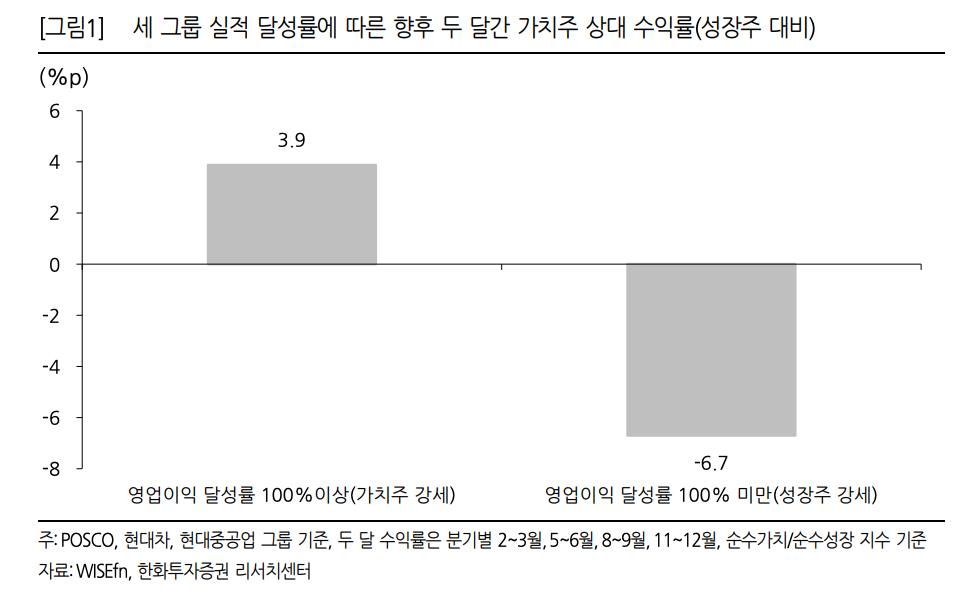

- 세 개 그룹에 속한 종목들은 소재, 산업재, 경기소비재 등 가치주 성격이 짙은 편입니다. 2019년 이후 최근 9개 분기 동안 세개 그룹의 합산 영업이익이 예상치를 상회하면 이후 두 달간 가치주가 성장주 대비 평균 3.9%p 강세를, 예상치를 하회하면 성장주가 6.7%p 강세를 보였습니다.

- 현재 세 개 그룹의 영업이익 발표치와 예상치의 비율은 87.8%로 기대에 못미치고 있습니다. 따라서 8월에서 9월까지 두 달 간 성장주가 가치주 대비 좀 더 나은 성과를 보일 가능성이 높다고 예상됩니다.

- 합산 영업이익과 예상치 비율에 따른 코스피 시장 대비 상대 수익률, 절대 수익률, 상승/하락 확률 등 좀 더 디테일한 데이터도 보여주었으면 더 좋았을거라 생각해봅니다. 최근 9개 분기를 선택한 이유 또는 더 긴 기간의 데이터를 보여주었어도 역시나 더 신뢰가 높아졌을거라 생각해봅니다. 저는 퀀트전략은 긴 기간의 백테스트를 통해 강건함을 증명하는게 가장 중요하다고 생각하기 때문입니다.

가치주 간 우선 순위: 철강/에너지

- 분기 실적을 이용해 가치주 간의 우선 순위를 검토해볼 수 있습니다.

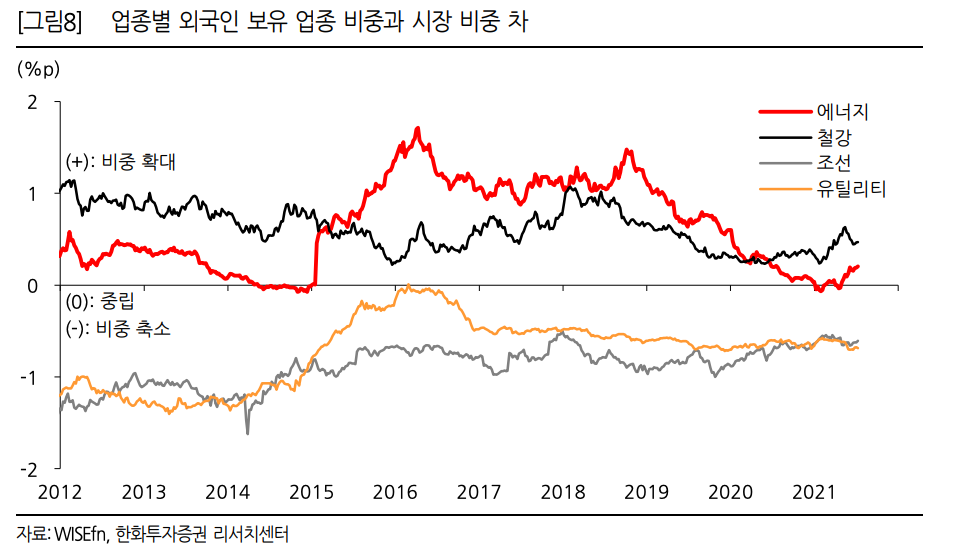

- 대표적인 가치주 섹터로는 철강/조선 업종과 에너지/유틸리티 섹터가 있습니다. 각 쌍은 원재료 가격에 따라 실적이 반대로 움직입니다. 철강과 조선은 선박의 원자재인 철판 가격에 따라 이익에 반대 영향을 받습니다. 에너지와 유틸리티는 유가에 의해 실적이 엇갈립니다. 2분기 실적 발표 이후 철강 업종의 12개월 예상 영업이익은 10조원을 돌파했으나, 조선은 적자 전환했습니다.

- 외국인 투자자들 또한 철강과 에너지는 최소한 시장 비중보다 높게 가져가고 방향성도 상승하고 있습니다. 조선과 유틸리티는 아직 중립에 미치지는 못하고 있습니다.

- 가치주 중에서는 철강과 에너지에 주목합니다.

참고자료

- [한화] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=594752

'투자전략' 카테고리의 다른 글

| [퀀트시그널#62] 잉여현금흐름이 중요 (한화) (0) | 2021.08.23 |

|---|---|

| 코로나19 이후 다시한번 변하는 투자와 경제에 대한 공부 (0) | 2021.08.22 |

| [퀀트시그널#60] 이젠 매출이다 (한화) (0) | 2021.07.21 |

| [퀀트시그널#58] 사이클을 뚫어버린 지속성장주 (한화) (0) | 2021.07.02 |

| [스마트퀀트] 2분기 어닝 서프라이즈 모델 포트폴리오 (IBK) (0) | 2021.06.29 |

최근댓글