2020.11.11 #가치주 / 하나 이경수, 김한진

[실전 퀀트] 가치주의 강세는 이미 추세화

가치주의 강세는 연말부터 내년까지 쭉 이어질 것

- 가치주의 강세 이유

1) 계절성: 매년 연말과 연초에는 저PER 및 저PBR 팩터가 강세

• 연말 투자의 보수성, 북 클로징, 대주주 요건 회피 등 이슈, 전년도 루저에 대한 턴어라운드 기대감 등 반영

2) 최근 금리 상승과 원화 강세

• 외국인들의 코스피 인덱스 유입을 자극해 가치주의 강세 촉진

3) 미국 바이든 후보의 당선: 선진국지수에서 저PER 및 저PBR 팩터의 강세 출현

• 금리 상승을 대비한 스타일 로테이션으로 판단

• 2017년 이후 가치주의 반등폭이 이례적으로 강해 기존 흐름으로부터 반전이 예상

내년 가치주 강세의 가장 큰 이유는 글로벌 강한 증익

4) 글로벌 강한 이익성장률 예상

• 내년 한국은 +37%, 미국과 중국은 +20%, 유럽은 +36% 순익 성장률 예상

• 매년 이익증가율과 저PER/저PBR 팩터성의 관계는 정(+)의 관계: 실적이 흔해지면 이익 대비 주가라는 밸류에이션 잣대가 추가로 필요

- 이익(실적), 자산가치, 밸류에이션이 모두 중요해지는 시점

- 유의사항: 로테이션 장세의 심화 가능성

• 저평가 팩터가 강세라는 점은 저평가가 해소되는 순간의 주가는 하락할 수 있다는 의미이므로 이격도 하위(낙폭과대) 팩터의 강세 역시 야기될 수 있음.

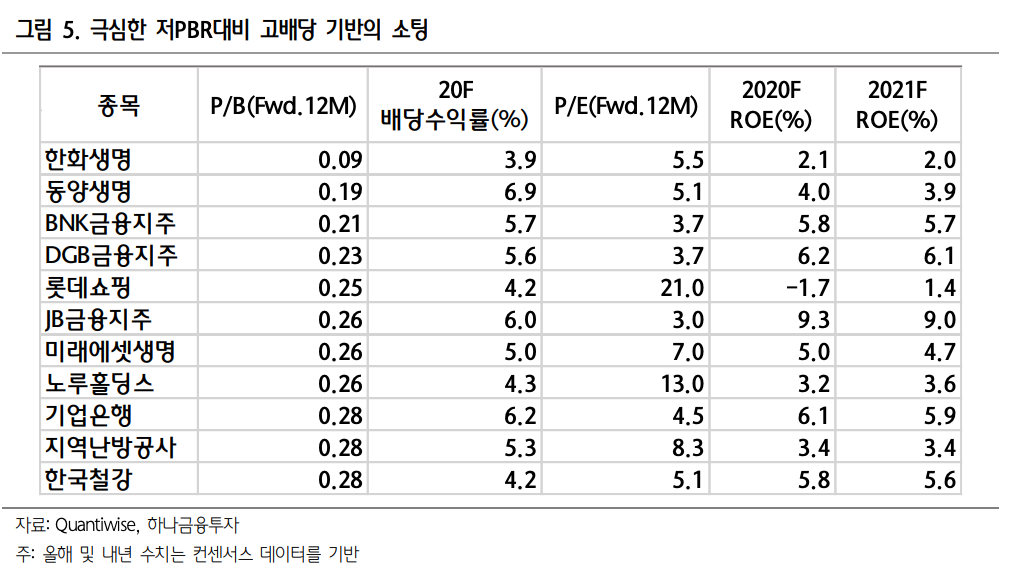

저PBR + 고배당 + 고ROE

- 저PBR (0.4배 이하) + 연말 기대 배당수익률이 4% 이상 + 내년 이익(ROE)가 개선되는 종목 스크리닝

: 한화생명, 동양생명, BNK금융지주, DGB금융지주, 롯데쇼핑, JB금융지주, 미래에셋생명, 노루홀딩스, 기업은행, 지역난방공사, 한국철강, 우리금융지주, 하나금융지주, 코리안리, LF

청춘한삼 생각

- 스크리닝 된 11개 종목을 보며 섹터별 쏠림현상이 크다는 점을 쉽게 확인할 수 있습니다.

: 금융주 7개 (금융지주, 생명, 은행), 유통 1개, 지주 1개, 에너지 1개, 철강 1개로 최근에 극심하게 인기 없던 섹터들입니다.

- ROE를 보면 인기없음이 이해가 되기는 합니다. JB금융지주 외에는 모두 2020년, 2021년 ROE가 6.2%를 넘지 못합니다. 하지만 기대 배당수익률은 3.9~6.9%이니 향후 배당금에 대한 우려만 없다면 즉시연금 상품에 가입 또는 30년 만기와 같은 초장기 채권을 사두었다고 생각하고 묻어두었다가 섹터 로테이션을 기다려보는 전략도 실패 가능성이 높지는 않아 보입니다. 투자는 여유자금으로'라는 말이 생각나네요.

참고자료

- 보고서 원문:

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=575595

'투자전략' 카테고리의 다른 글

| [투자전략] DB House View - 12월 (0) | 2020.11.30 |

|---|---|

| [투자전략] 배당주 원픽은 누구? (feat. ESG) (0) | 2020.11.21 |

| [퀀트이슈] 저평가된 2021년 실적개선주 찾기 (2) | 2020.11.05 |

| [퀀트시그널#22, #43] 진짜 모멘텀 (0) | 2020.10.26 |

| [하나] 4분기 주식시장 전망과 투자전략 (0) | 2020.09.28 |

최근댓글