2021.02.10. #기아차 #전기차 #모빌리티 #PBV

/ 신한(정용진, 정익현), 유진(이재일), 이베스트(유지웅), 키움(김민선), 하나(송선재,구성중), 한화(김동하, 박준호), SK(권순우)

[신한] 뚜렷한 방향성 확인

[유진] 기아 CEO 인베스터 데이: 전기차, 모빌리티 대변혁의 원년

[이베스트] 기아차 CEO Investor Day 후기

[키움] 기아 CEO Investor Day 후기

[한화] Total Transformation

[현대차] CEO Investor Day 후기

[SK] 구체화되는 EV, 새로운 성장축 PBV

기아차가 작년에 이어 두번째 CEO Investor Day 행사를 통해 중장기 로드맵(플랜S)을 업데이트하고 재무 가이던스를 제시했습니다.

2020년 첫 발표 대비 목표가 구체적으로 설정되고, 그룹 내 기아차의 포지셔닝도 확인되었습니다. 단기 및 중장기 가이던스에 이어 핵심주제인 전기차, 모빌리티 서비스, PBV(Purpose Built Vehicle) 내용에 대해 알아보겠습니다.

참고로 아래 내용 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

1. 단기 실적 가이던스: 보수적 접근

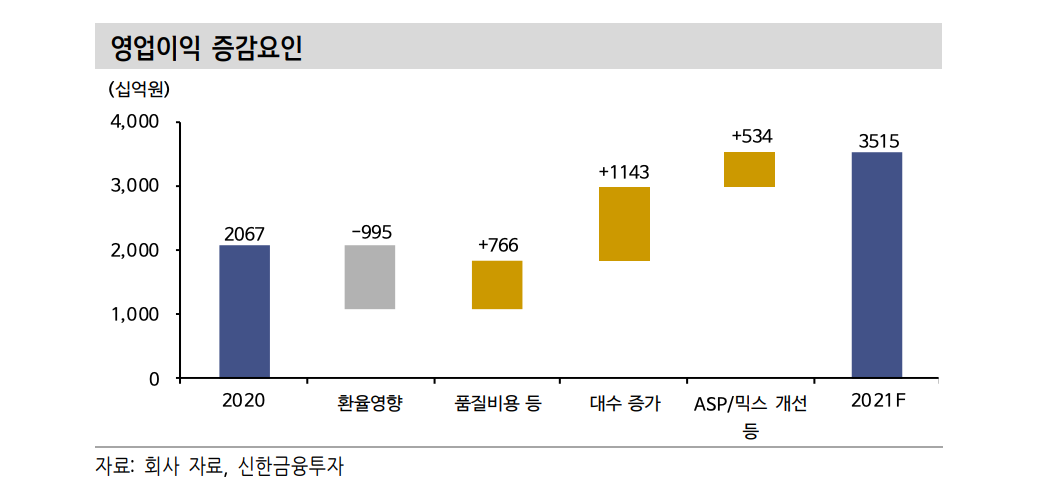

- 2021년 영업이익 전망치로 3.515조원(영업이익률 5.4%)라는 다소 보수적인 수치가 제시되었습니다.

• 보수적인 전망에는 보수적인 판매계획과 환율 가정, 현재 역대 최저수준인 인센티브의 정상화 전망 등이 반영되었습니다.

• 2021년 판매계획은 1월에 제시한 293.7만대(글로벌 소매)로 전년 대비 +10% 증가를 유지했고, 환율은 1,100원/달러로 전년 1,180원/달러 대비 -9,950억원 효과가 있을거라 전망했습니다.

- 대부분 애널리스트들은 동사의 가이던스가 보수적 가정을 기반으로 하고 있어 초과 실적을 달성할 가능성이 높다고 전망하고 있습니다.

: 다만 내구재 성격의 자동차가 경기부진을 뚫고 작년 하반기(4분기 영업이익 1조원 초과)보다 더 나은 실적을 꾸준히 보여줄 수 있을지는 의문이 있으므로 동사의 가이던스에 좀 더 무게를 두고 실적을 팔로우하는 편이 나아보이긴 합니다.

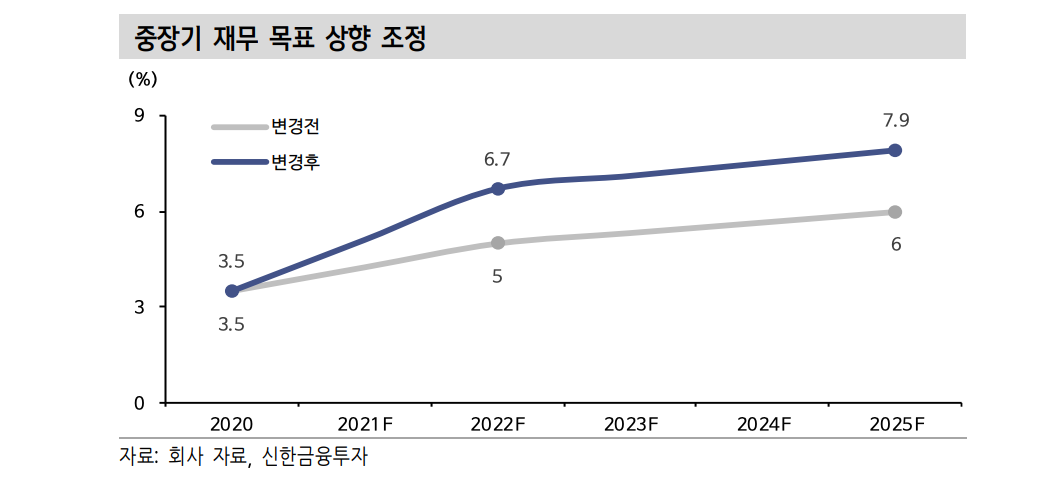

2. 중장기 가이던스: 영업이익률 상향과 투자계획

- 2022년과 2025년 영업이익률 목표를 기존 5%와 6%에서 크게 상승한 6.7%와 7.9%로 제시했습니다.

• RV 판매 비중은 2020년 56%에서 2025년 65%까지 상승하면서 믹스 개선 및 ASP 개선에 기여할거라 전망하고 있습니다.

• 전동화 원가 개선 또한 영업이익률 목표 상향조정에 기여할 것으로 보고 있습니다.

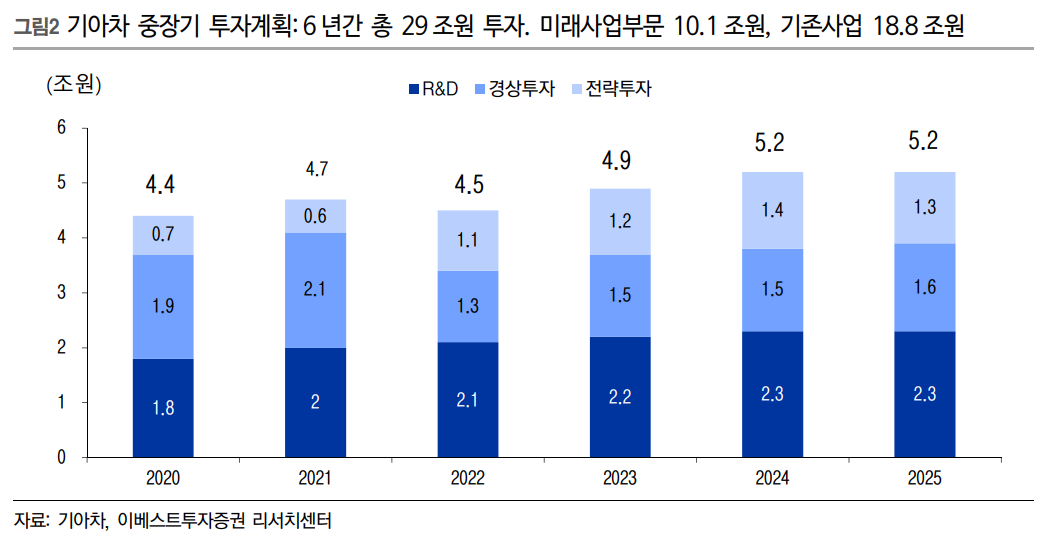

- 투자계획 측면에서는 향후 6년 간 29조원을 투자 예정입니다.

• 경상투자 10조원, R&D투자 13조원, 전략투자 6조원을 제시했습니다.

• 기존 사업에는 18.8조원으로 기존 계획 대비 -0.9조원이 조절되었으며, 미래사업에는 기존 계획 대비 +0.8조원 조절된 10.1조원이 투자 예정입니다.

• 그룹사의 미래 핵심사업 공통투자 계획에서는 자율주행/수소차/UAM에 각가 40/40/20%씩 개입할 예정입니다.

: 수소차는 군용 및 특수차량 제작 계획이, UAM은 기체제작과 서비스 사업 참여 계획이 언급 되었습니다.

- 자사주 매입/소각을 포함한 적극적 주주환원 정책을 통해 자본 효율성을 제고하고, ROE도 12~14% 정도로 높아질 전망 입니다.

3. 핵심 주제: 전기차, 모빌리티 서비스, PBV For Global Top Tier

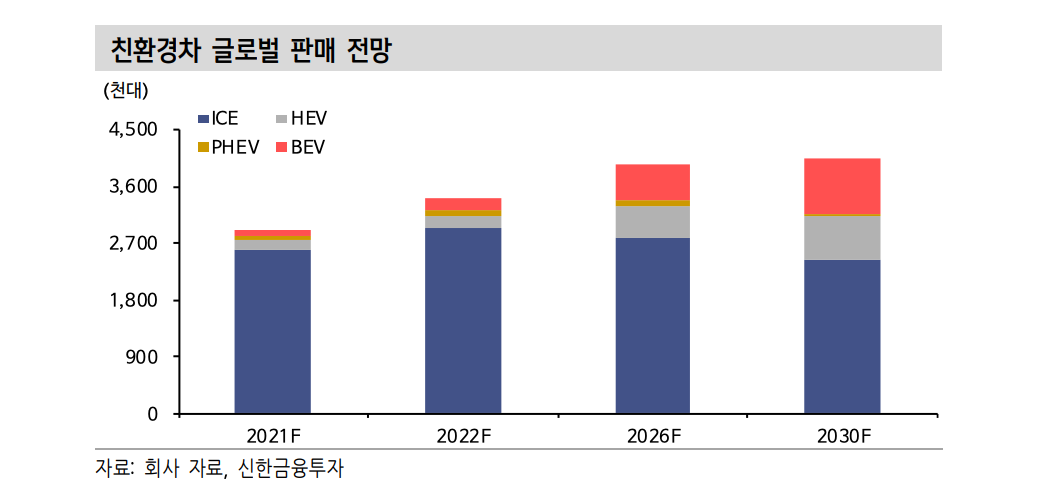

- 전기차(BEV) 판매 계획은 2021년 10.4만대(판매비중 3.6%)에서 2030년 87.7만대(판매 비중 21.6%)로 제시되었습니다.

• 2021년 3월말 월드 프리미어를 통해 최초 공개 및 하반기 국내외 출시 예정인 CV를 시작으로 2026년까지 11종의 EV 라인업을 출시할 예정입니다. (EV 전용 플랫폼 모델 7종 + 파생 EV 모델 4종)

: CV는 기아의 첫 E-GMP 활용 모델로서, 100 km 주행거리 충전시간 4분, 1회 충전 항속거리 500 km, 제로백 3초대 등의 성능이 기대됩니다.

: 전기차 목표 판매대수는 증가했지만, 모델 출시 속도는 변화가 없습니다. 글로벌 경쟁사의 모델 출시 가속화를 고려했을 때 모델 출시 속도가 빠르지는 않은 편입니다. 주가나 기업가치를 고려해 무리를 하기보다는 현실적으로 구현 가능한 일정을 제시한걸로 보입니다. : 2030년 선진국 외 기타 신흥국까지 포함하면 전기차 판매량은 100만대 수준, 아래 PBV에서 목표로 한 100만대까지 더하면, 총 200만대 수준의 전기차를 제조 및 판매하는 계획 입니다. 규모의 경제를 통해 현대차 대비해서도 원가 경쟁력을 가질 것으로 예상됩니다.

• 2025년 전체 차량 판매 379만대 중 친환경차는 84만대 (BEV 47만대, PHEV/HEV 37만대)를 판매할 계획입니다.

: 현대차의 2025년 판매 계획인 56만대를 감안하면, 현대차그룹의 2025년 전기차 공급물량은 100만대, 글로벌 전기차 점유율 10% 이상 달성이 기대됩니다.

: 전기차 판매 가속화와 대중화를 위해 국내/유럽/미국에서 충전 및 서비스 인프라 확대를 진행할 예정입니다.

• 전기차 수익성 개선을 위해 배터리 모듈 구조 효율화와 규모의 경제 달성을 통한 고정비 축소를 진행할 예정입니다.

: 지난 2년 간 약 17% 원가 절감을 통해 2020년 전기차 영업이익률이 BEP 수준을 달성한 것으로 추정됩니다.

: 향후 2년 간 약 19%의 추가 절감을 통해 2022년 영업이익률 mid-single, 2025년 8%를 달성할 계획입니다.

- 모빌리티 서비스는 B2C, B2B, B2G(공공기관) + 구독모델로 구분됩니다.

• B2C인 라이드 쉐어링은 이미 유럽에서 Wible(위블), 기아모빌리티(KiaMobility)로 상업화 되었습니다.

• 이미 시행 중인 위블/플렉스 등을 고도화하고, 데이터 기반 사업으로 확장할 전망입니다.

• 카셰어링은 코로나19 특수성을 고려하여 소유와 셰어의 중간 형태인 점유형 유저쉽(usership)이 대안이 될 것으로 제시하였습니다.

: 점유형 유저쉽이 어떤 사업모델인지 찾아보았지만 설명된 자료를 확인하지 못했습니다. 혹시 내용 아시는 분은 공유를 부탁 드립니다.

• 아직은 기업가치에 온전히 반영하기는 어려운, 초기 단계입니다.

• OTA (Over-the-air) 기능은 2023년 출시되는 전기차에서 제공할 계획입니다.

: 향후 소비자의 필요에 따라 소프트웨어 기능을 선택적으로 구매할 수 있도록 하는 FoD (Feature on Demand)와 연계할 계획입니다.

• 2023년부터는 자율주행 Lv.3도 적용 예정입니다.

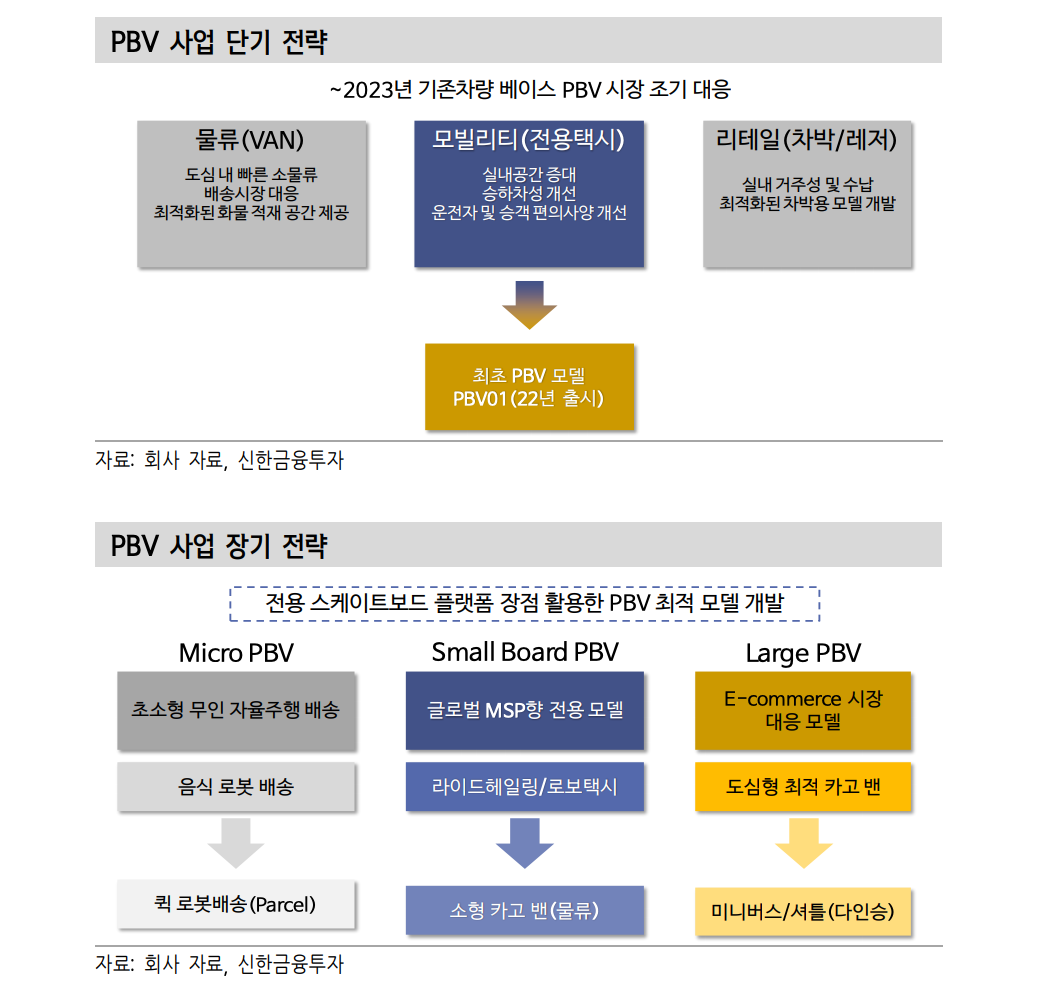

- PBV는 2030년 100만대 판매를 통해 해당 시장에서 선두 업체를 노리고 있습니다.

• PBV란 수요자의 용도에 따라 다양한 형태와 기능을 제공하는 차량을 의미합니다.

• 그룹사의 중장기 로드맵에서 UAM-PBV-HUB로 연결되는 모빌리티 연계에서 허리에 해당합니다.

• 동사는스케이트보드 플랫폼에 다양한 upper body를 결합하는 방식으로 다양한 PBV 수요에 커스터마이징 체계를 마련해 대응 계획입니다.

: 2023년까지는(Phase 1) 기존 차량을 베이스로 시장에 조기 대응 예정이며,

: 2025년까지는(Phase 2) 전용 스케이트보드 플랫폼 기반의 PBV 최적 모델을 개발 예정입니다.

: PBV 최적 모델은 Micro/Small/Large로 구분되며,

: Micro PBV는 초소형 무인 자율주행배송, Small은 글로벌 MSRP향 전용모델, Large는 이커머스 시장 대응 컨셉으로 로봇배송/라이드헤일링/카고밴, 미니버스/셔틀 등에 적용을 고려하고 있습니다.

: Micro/Large 플랫폼은 Arrival 등 업체와 협업하고, 확장성이 높은 Small 플랫폼은 자체 개발해 내재화할 계획입니다.

• 2022년 택시 서비스에 적합한 PBV01 첫 모델을 출시하고, 향후 물류/리테일 등 고객 맞춤형 서비스로 대응할 계획입니다.

• 로봇 배송, 자율주행 택시, 이커머스 등 다양한 B2B 수요가 예상되며, 글로벌 빅테크 업체들을 고객을 확보할걸로 예상됩니다.

• 애플과의 협력이 논의되었던 분야도 PBV 사업이라고 예상됩니다.

• 모빌리티 서비스와 마찬가지로 아직은 기업가치에 온전히 반영하기는 어려운, 초기 단계입니다.

참고자료

- 보고서 원문:

• [신한] www.shinhaninvest.com/siw/insights/industry/gicompanyanalyst/view.do#

• [유진] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582773

• [이베스트] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582703

• [키움] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582714

• [하나] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582641

• [한화] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582723

• [현대차] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582732

• [SK] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=582751

- 저자 직강 (이리온리서치 / 기아차 현안 점검, 2021.02.10)

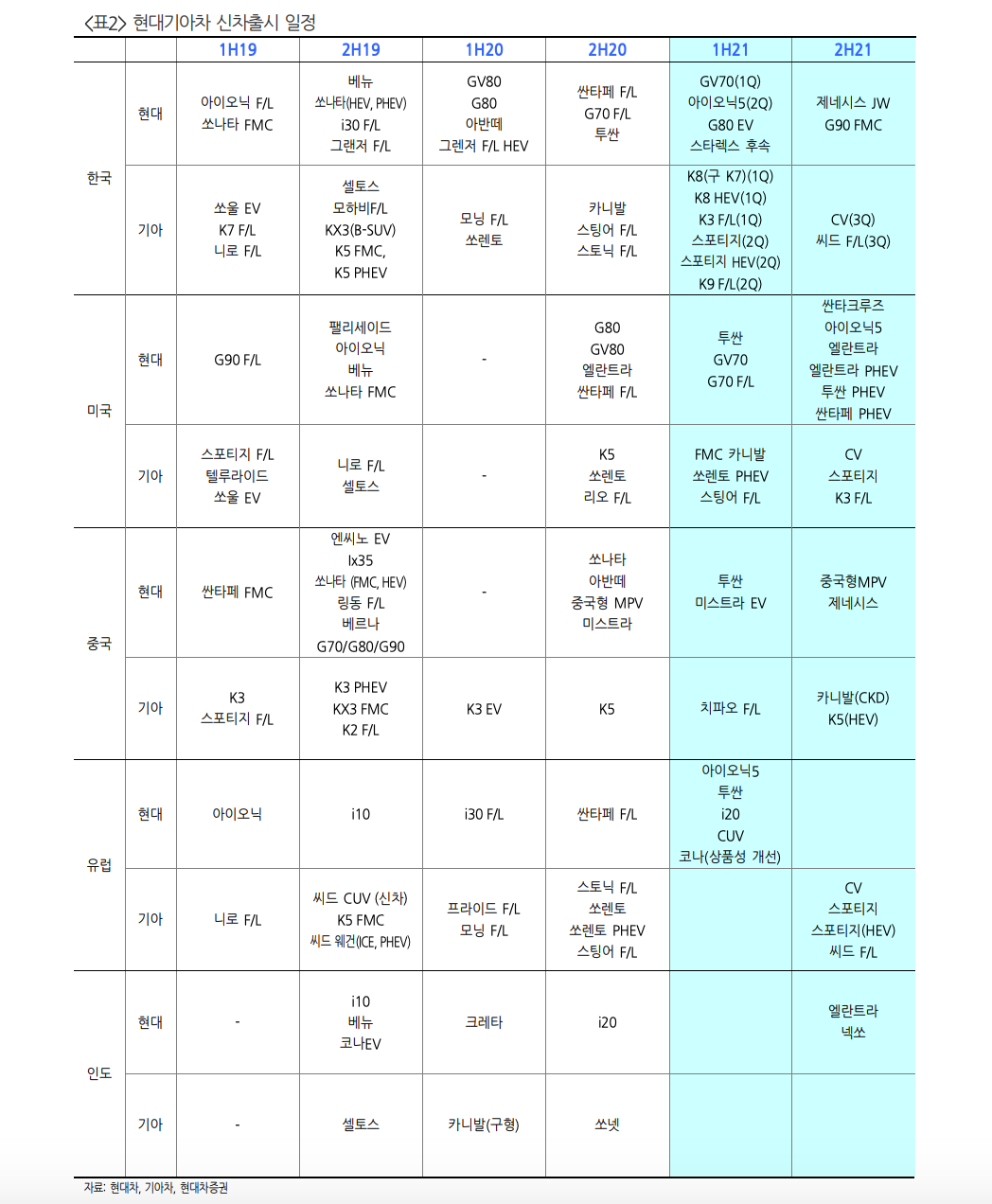

- [현대차증권/장문수] 현대기아차 신차출시 일정

'기업' 카테고리의 다른 글

| [현대차] 아이오닉5의 의미 (0) | 2021.02.24 |

|---|---|

| [기업] NAVER, 쿠팡 기업가치 고려하면 아직 싸다! (0) | 2021.02.15 |

| [기업] 아프리카TV - 결제유저와 인당결제액 증가 + 광고 성장 = 연속 어닝 서프라이즈 (0) | 2021.02.10 |

| [기업] 제이브이엠 - 수출 증가~!! (0) | 2021.02.08 |

| [기업] SK하이닉스 - Valuation Rerating의 Key Factor (0) | 2021.02.02 |

최근댓글