신규 공모주(IPO) 07/01~02 NH

오비고 (스마트카 소프트웨어 플랫폼 전문기업)

청춘한삼 생각

오비고는 스마트카 소프트웨어 플랫폼 전문기업으로서 2017년부터 글로벌 차량제조사에 소프트웨어를 공급해오고 있습니다. 향후 커넥티드카와 자율주행을 통한 차량 내 인포테인먼트 시장이 확장되고, 스마트카의 소프트웨어 및 플랫폼 시장이 성장할거라는 점을 감안하면 성장성은 보유하고 있다고 판단됩니다. 산업 특성 상 진입장벽이 높다는 점을 감안하면 동사가 시장의 성장에 동참할 가능성도 높다고 예상됩니다.

다만 오비고가 상장 당일 유통가능 주식수 비율이 50.52%로 매우 높은 편이라는 점을 감안하면, 청약에 참여하시는 투자자분들은 상장일 매도전략이 적절하다고 판단됩니다. 사업모델과 성장성에 관심이 있으신 분들은 상장 후 1개월 후에 14.45%가 시장에 추가로 유통가능물량으로 풀리므로 8월 13일 이후에 분할매수를 권합니다.

공모정보

| 청약일정(개인) | 07/01(목) ~ 07/02(금) | |

| 청약증거금 반환일(개인) | 07/06(화) | 반환금으로 에스디바이오센서 청약 가능 |

| 기관 수요예측일정 | 06/28(월)~06/29(화) | 기관경쟁률 발표전 |

| 상장예정일 | 7/13(화) | |

| 주관사 | (대표) NH투자증권 | 개인배정 619,310주 |

| 희망공모가 | 12,400~14,300원 → 최종공모가 14,300원 |

- 공모가 기준 시가총액: 1,581억원 - 비상장주 매도호가 21,000원, 매수호가 20,000원 (2021.06.29, 38커뮤니케이션) |

| 밸류에이션 | 1) 비교기업 선정: 2개, 2020년 실적 기반평균 PER 26.13 2) 동사 2023년 추정 실적 기반 공모가 밴드 산정: 12,400~14,300원 3) 기관 수요예측 반영 : 14,300원 |

- 비교그룹: 한컴MDS, 팅크웨어 - 주당 평가액: 20,035원 - 할인율: 35.10% (멀티플 16.96) |

| 상장직후 유통가능 주식비율 | 50.52% (5,587,360주) (매우 높은 편) |

기관 의무보유확약 신청(수량 기준): 발표전 |

| 균등방식 배정물량 | 309,655주 (50%) | |

| 공모금액 | 348억원 (최저 희망공모가기준) | 순수익금 340억원 (구주매출 0원) |

| 공모자금 사용계획 | 1. 운영자금: 290억원 2. 채무상환자금: 50억원 |

- 시설자금: 연구개발비 181억원, 서비스운영 54억원, 해외지사 운영비 56억원 - 채무상환자금: 산업은행 30억원(9.01%) 및 우리은행 20억원 |

| 상장구분 | 코스닥 신규상장 | 기술성장특례기업 환매청구권 없음 |

기업 개요

오비고는 스마트카 소프트웨어 플랫폼 전문기업입니다.

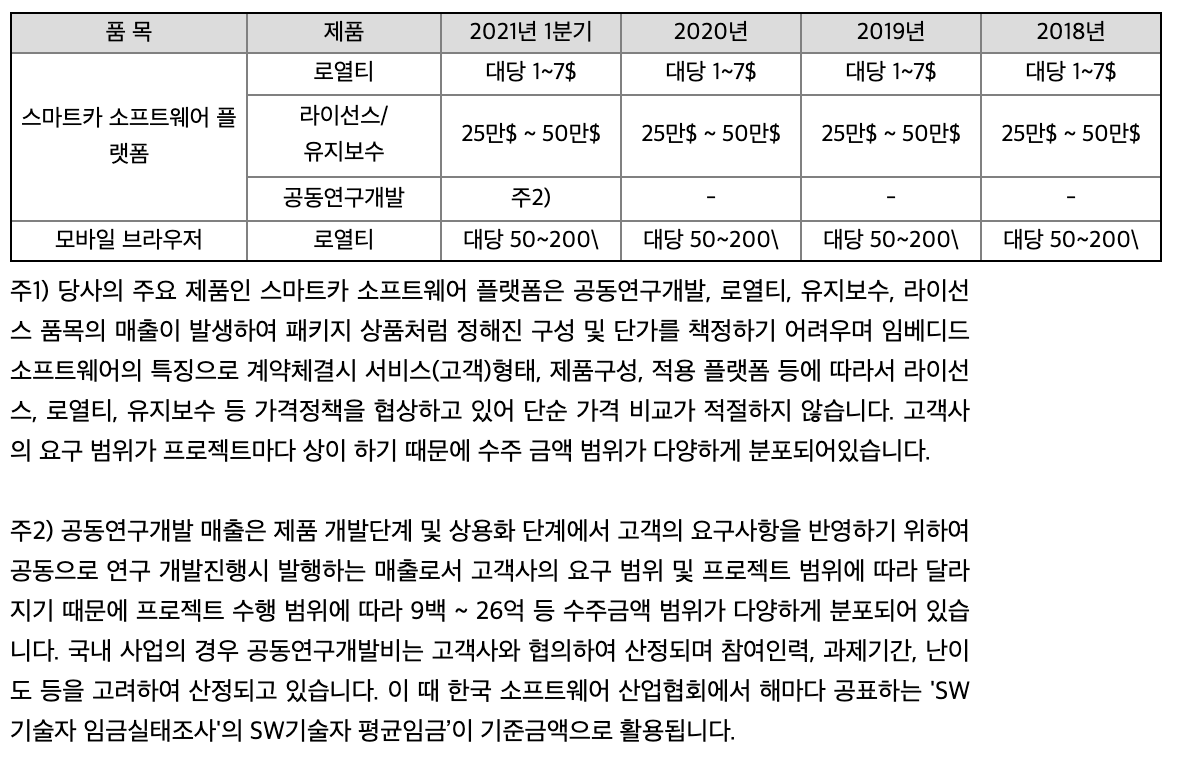

동사는 2003년 설립하여 차량용 소프트웨어를 개발 및 판매하고 있습니다. 회사 설립 초기에 수행하던 모바일 브라우저 매출은 최근 0.3% 이하로 거의 대부분의 매출이 차량용 소프트웨어 플랫폼에서 나오고 있습니다. 2020년은 120억원 가량의 매출액을, 2021년 1분기에는 29억원의 매출을 기록했습니다. 2020년 기준, 매출액 구성은 공동연구개발 51.7%, 로열티 및 라이선스 37.5%, 유지보수 10.5%, 기타 0.3%였습니다.

동사가 시장으로 삼는 스마트카 플랫폼 및 커넥티드카, 인포테인먼트 시장은 높은 성장성이 전망됩니다. 커넥티드카 시장규모는 2017년부터 2023년까지 연평균 22.3% 성장해 2023년에는 953억 달러 규모에 달할걸로 전망됩니다. 2019년 10월 산업부의 '미래자동차 산업 발전 전략(2030년 국가 로드맵)'에서도 커넥티드카 서비스 부문은 연평균 29.8% 성장해 2030년에 1.5조 달러 규모가 될걸로 전망하고 있습니다. 차량 내 인포테인먼트 시장 역시 2017년 183억 달러에서 20203년 393억 달러 규모로 연평균 13.6% 성장이 전망됩니다. 스마트카 플랫폼 시장은 2016년 전체 자동차 시장의 1% 정도로 3,500억 달러 규모였다면 2030년에는 1조474억 달러 규모로 증가하며, 특히 구독형 서비스를 통해 반복매출이 발생할걸로 기대됩니다. 시장 자체는 높은 성장성이 확보되어 있습니다.

차량용 소프트웨어 시장은 진입장벽이 높아 경쟁강도는 약한 특성을 가집니다. 1) 소프트웨어 및 플랫폼이 차량에 탑재되기 위해서는 매우 긴 검증기간을 거쳐야 하고, 2) 각 제조사의 다양한 요구사항을 모두 충족시킬 수 있는 높은 기술력이 필요하며, 3) 시간과 비용 측면에서 한번 적용된 플랫폼의 교체가 어렵기 때문에 글로벌 차량제조사에 납품에 성공한 기업들이 시장을 과점하고 있습니다. 동사는 이미 글로벌 차량제조사에 대한 공급 및 상용화 실적을 보유하고 있어 기술력과 경쟁력 및 시장 진입장벽이라는 해자를 통과했다고 볼 수 있습니다.

세부 기술별 경쟁력 측면에서 동사는 브라우저는 해외 Access사와 시장을 과점하고 있으며, 앱 프레임워크와 개발 툴킷은 동사의 협력사이기도 한 해외 Qt사, Inrix사와 함께 시장을 과점하고 있습니다. 부품사는 미국의 Visteon과 국내 L사가 있으며, 앱스토어는 동사의 협력사이기도 한 해외 Xevo와 Airbiquity가 존재합니다만 커넥티드 시장에서는 기존과는 다른 기준의 서비스를 제공해야 하므로 단순 비교가 어려운 면이 있습니다.

진입장벽이 높아 경쟁강도가 낮은 시장 특성 및 플랫폼 매출 특성 상 안정성과 성장성을 모두 기대해볼 수 있습니다. 특히 개발 및 판매 이후에만 매출이 발생하는 것이 아니라 개발 단계부터 차량제조사와의 공동연구개발에 대한 매출이 발생하고, 탑재후에는 유지보수, 로열티 및 라이선스, 플랫폼 수수료 매출이 발생할 수 있다는 점에서 뛰어난 비즈니스모델을 보유하고 있다고 볼 수 있습니다. 신규판매 및 누적판매량에 따라 매출이 지속 발생하는 기업은 많은 편이나 개발 단계에서도 매출이 발생하는 점이 매우 독특 합니다.

참고자료

- 오비고 투자설명서(2021.06.28)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210628000018

오비고/투자설명서/2021.06.28

dart.fss.or.kr

- 오비고 투자설명서 (기재정정, 2021.06.30)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210630000320

오비고/투자설명서/2021.06.30

dart.fss.or.kr

- 오비고 IR Book

https://file.irgo.co.kr/data/BOARD/ATTACH_PDF/CUC9V3ET766Y8C5KT3UCFFVNZY6J64382021628164836.pdf

- 오비고 온라인 기업설명회 (2021.06.28)

'공모주' 카테고리의 다른 글

| [공모주] 큐라클 (7/13~14, 삼성/NH) (0) | 2021.07.12 |

|---|---|

| [공모주] 에스디바이오센서 (7/8~9, NH/한국/삼성/KB) (0) | 2021.07.07 |

| [공모주] 아모센스 (6/15~16, 신한) (0) | 2021.06.15 |

| [공모주] 이노뎁 (6/9~10, 하이) (0) | 2021.06.06 |

| [공모주] 라온테크 (6/7~8, KB) (1) | 2021.06.03 |

최근댓글