2021.11.09. #전략공감 #주식전략 #공급망경쟁 / 메리츠 이진우

[전략공감 2.0] 2022년 전망 시리즈 1, 주식전략_Novel Cosmos

청춘한삼 생각

벌써 2022년 시장전망과 투자전략 리포트들이 나오고 있습니다. [하나]에서 조금 빨리 발간된다 했는데 [메리츠], [IBK] 등 다른 증권사에서도 앞다투어 내년 전망 리포트들이 나오고 있습니다. 공급망 측면에서 미국과 중국 사이드를 나누어 시장 수익률을 언급한 [메리츠]의 리포트 시각이 새로워서 읽어보고 기록해둡니다. 산업과 공급망의 변화가 기업이익과 주식시장의 레벨업을 가져온다는 분석, 지금이 산업과 공급망 변화가 진행되고 있는 시점이라는 점이 흥미롭습니다.

보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다. 찾아주신 분들 경제적 자유에 도움 되시길 바랍니다.

약세장의 징후?

- 내년은 올해보다 경기 회복세가 둔화되고, 어느 나라든 기업이익의 성장률은 떨어질 가능성이 높습니다. 물가는 높아지고 경기는 불안해 보이는데, 주가는 높은 수준에 있습니다.

- 1960년대 이후 미국에서는 경기둔화로 약세장이 찾아오지 않고, 급격한 경기위축이 진행되어야 약세장이 진행되어 왔습니다. 물가는 디플레이션이 아닌 인플레이션이 문제가 된 적은 없었습니다.

- 경기 둔화, 인플레이션은 시장 조정을 유발할 수는 있지만 순환적 조정으로 마무리되었습니다. 하지만 경기가 급격히 위축되거나, 디플레이션이 찾아오면 주식 자산은 위험해집니다. 지금 시장의 걱정은 경기침체나 디플레이션이 아닌 성장률 둔화와 인플레이션입니다. 즉, 경기침체와 디플레이션이 현재 시장의 핵심 변수가 아닙니다.

- 코로나19 이후 미국의 주가 회복 속도는 2008년 글로벌 금융위기 이후 회복경로와 유사합니다. 현재의 주가 상승이 유독 빠르고 높은게 아니라 과거 패턴을 따라가는 중 입니다.

공급망 게임: 한국은 소외되었나?

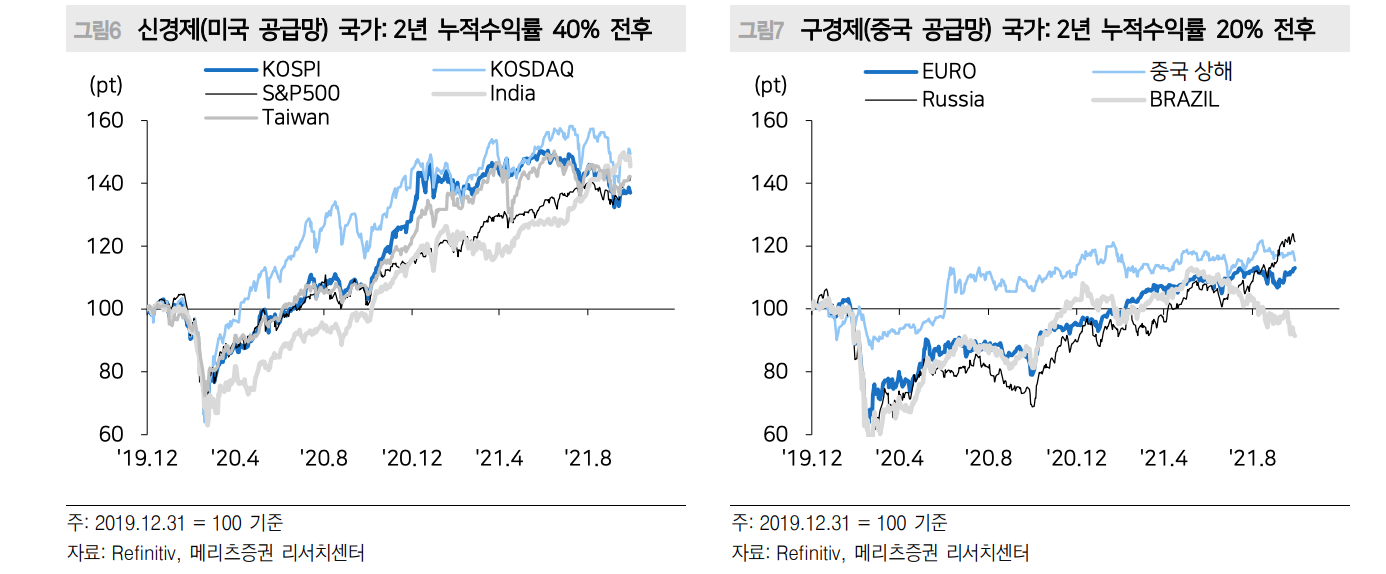

- 올 한해의 주식시장 수익률은 미국의 강세장으로 보이지만, 코로나19 충격이 발생했던 작년부터 주요국의 성과를 비교하면, 미국 공급망에 속하는 한국, 미국, 대만, 인도의 누적 수익률은 40% 전후로 유사합니다. 반등의 시차와 강도가 조금 다른, 로테이션의 모습을 보이며 위기 이후 성과는 비슷한 수준입니다.

- 반면 중국 경제와의 연관성이 높은, 중국 공급망에 속하는 중국, 유럽, 러시아, 브라질의 성과는 20% 전후로 역시 서로 비슷합니다.

산업의 변화 = 공급망의 변화

- 올해 우리나라 시장에서는 2차전지, CMO, 엔터 등의 기업이 차별적인 선전을 보이며 산업의 변화를 시사하고 있습니다.

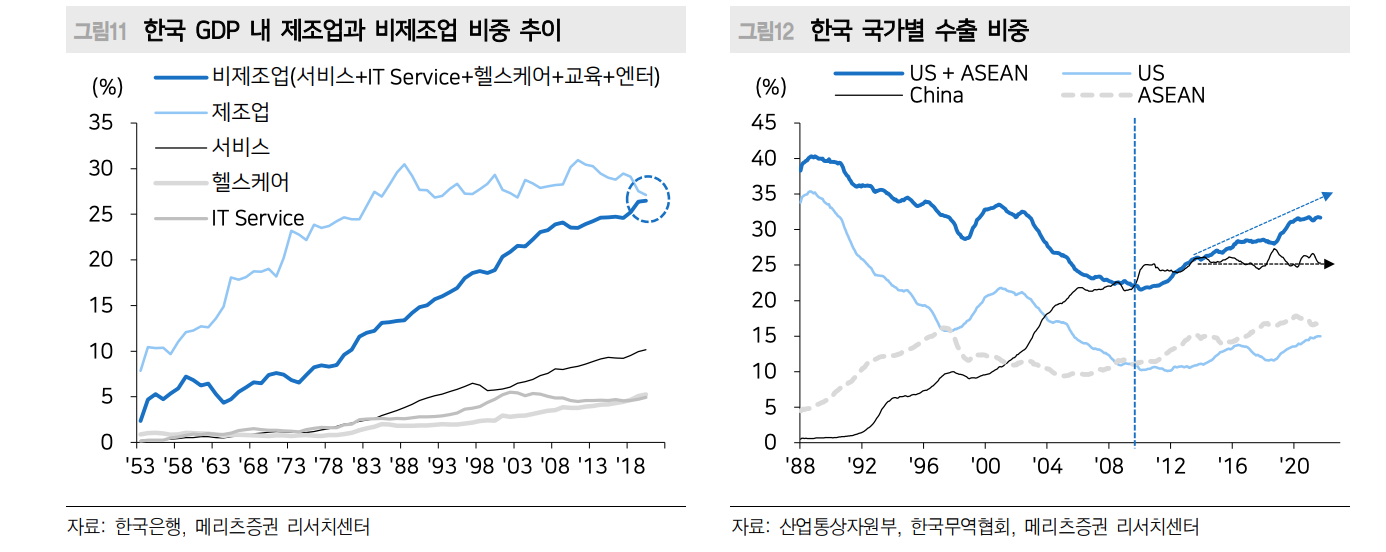

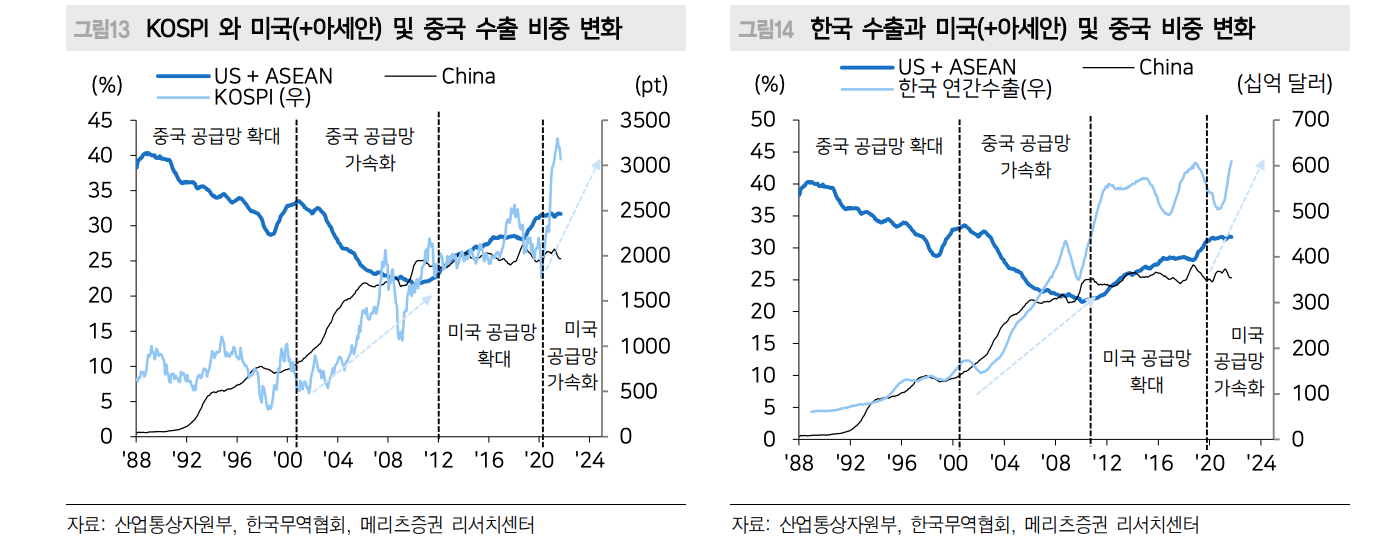

- 산업의 변화가 진행되고 있다는 것은 공급망 변화와도 맞물릴 가능성이 높습니다. 미국은 플랫폼으로 대표되는 비제조업 신경제 산업 성장에 더해 2010년 이후 '탈중국 속 아세안 공급망 비중확대'가 진행되고 있으며, 한국, 대만으로부터의 수입 비중도 확대 추세입니다.

- 한국도 2020년 기준, GDP 내 제조업(27.1%)과 비제조업(26.5%) 비중 역전이 임박하며 산업 변화가 진행되고 있습니다. 그 과정에서 중국 수출 비중은 정체되고 미국+아세안 수출 비중은 확대되고 있습니다. 미국 공급망 변화와 함께 국내 공급망 변화도 같이 맞물리고 있다는 것은 곧, 산업의 변화, 공급망의 변화가 미국과 연동되고 있다는 의미입니다.

산업과 공급망의 변화 = 주식시장의 변곡점

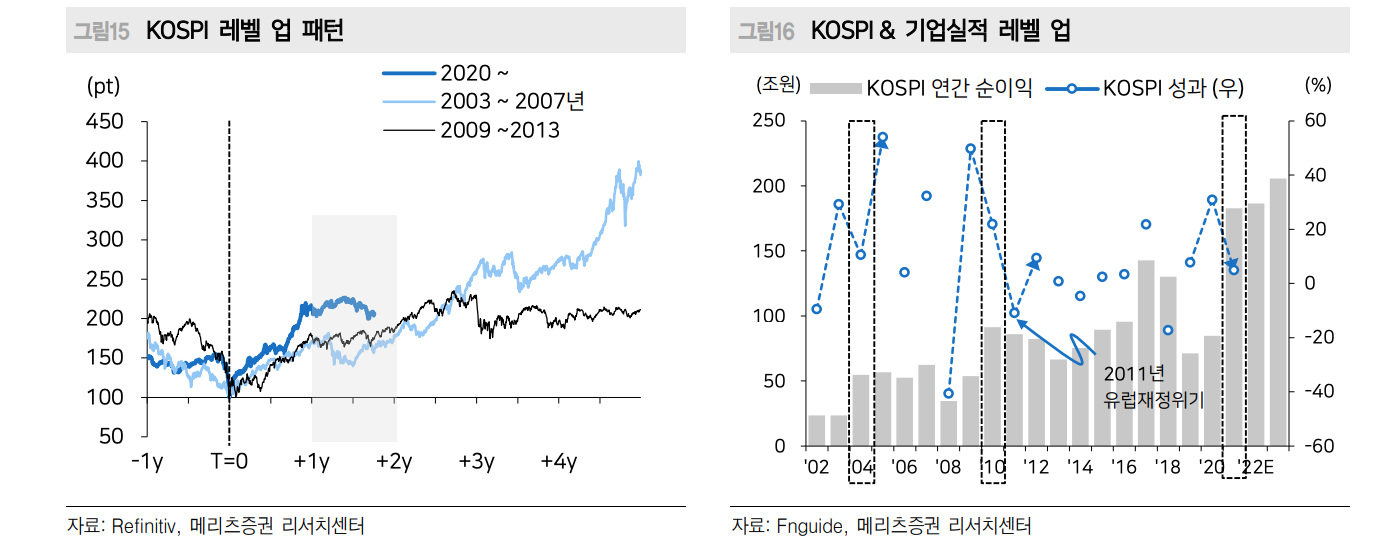

- 산업과 공급망의 변화는 수출로 대변되는 기업실적과 주식시장의 레벨업으로 이어진 경험이 많습니다.

- 현재는 미국+아세안의 공급망 강화가 빨라지며, 또 다른 변화가 시작되고 있습니다.

- 변곡점은 카드사태 직후 2003년, 글로벌 금융위기 직후 2009년, 코로나19의 2020년 3번입니다. 모든 위기 이후 시장의 레벨업이 시작되었습니다.

- 항상 주가 레벨업 1년차는 'V자 반등', 2년차는 '횡보', 3년차는 '재도약' 순의 패턴을 보였습니다. 이는 기업실적 레벨업에 대한 선반영(1년차), 의구심(2년차), 확신(3년차)로도 해석됩니다.

투자전략 1) 미국 중심의 공급망 기업

- 수출 비중에서 미국 공급망 비중이 높은 품목은 가전, 자동차, 자동차 부품, 2차전지 순입니다. 최근 2년간 전체 수출에서 중국 비중이 낮아지고 미국 비중이 높아진 품목은 디스플레이, 2차전지, 자동차부품, 반도체가 있습니다. 절대적인 미국 공급망 비중이 높거나 미국향 비중이 높아지는 업종 선택이 [메리츠]의 전략입니다.

- 반면 중국 공급망 비중 의존도가 높은 품목은 화장품이 있습니다.

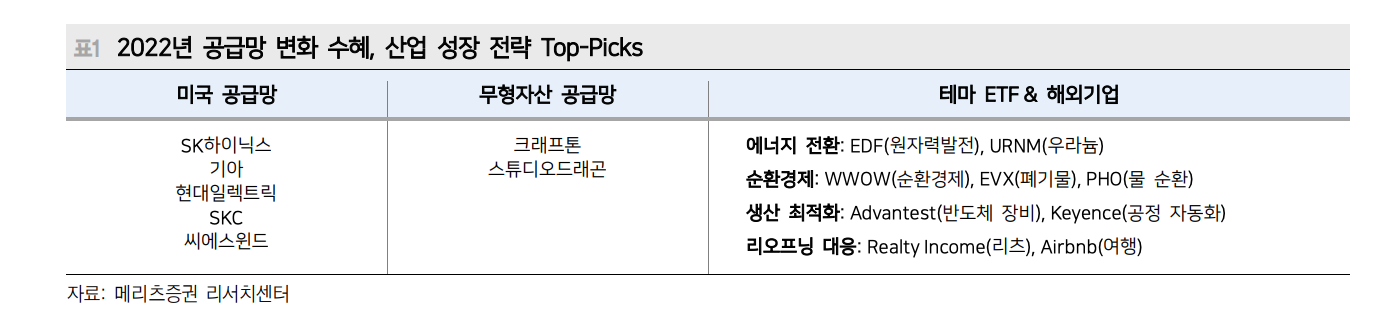

- 미국 공급망 측면의 [메리츠]의 탑픽은 #SK하이닉스 #기아 #현대일렉트릭 #SKC #씨에스윈드 입니다.

투자전략 2) 무형자산 공급망

- 무형자산 공급망은 특정 지역, 국가로 국한되지 않는 특징이 있습니다. 대표적으로 게임, 엔터 등 컨텐츠가 있습니다.

- 2013년 이후 이들 산업의 외형성장과 질적 개선이 빨라지고 있습니다. 이는 쉽게 체감할 수 있습니다.

- 무형자산 측면의 [메리츠]의 탑픽은 #크래프톤 #스튜디오드래곤 입니다.

참고자료

- 보고서 원문

[메리츠] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=600674

'투자전략' 카테고리의 다른 글

| 2022년 성장+저평가 글로벌 종목 리스트 (0) | 2021.12.07 |

|---|---|

| [전략공감] 퀀트_Balance : 종목찾기 (메리츠) (0) | 2021.12.02 |

| [퀀트시그널#65] 11~4월에 추천하는 퀀트전략 (한화) (0) | 2021.11.02 |

| [퀀트전략] 내년에 잘할 기업 찾기 - 안정적인 비용 구조 (미래) (0) | 2021.10.27 |

| [퀀트전략] 올해보다 내년이 더 좋을 기업 (미래) (0) | 2021.09.28 |

최근댓글