2021.10.13. #피엔에이치테크 / 신한 황성환, 심원용

OLED 소재 신흥강자

청춘한삼 생각

- 무섭게 성장하고 재평가 받던 OLED 소재업체들이 최근 시장 조정과 함께 약간은 멀티플이 낮아졌습니다. 디스플레이 산업에서 OLED 시장은 빠르게 성장하고 있고 앞으로도 성장할걸로 기대됩니다. 작년까지는 적자였으나 올해는 흑자전환이 기대되는 피엔에이치테크에 대해 간단히 살펴봅니다. OLED 소재업체들은 적절한 멀티플 구간에 오는지 지속 모니터링이 필요하다고 생각합니다.

- 한동안은 애플의 생산계획 축소와 같은 세트 판매 부진에 대한 뉴스와 소음이 잦을 것 같지만 투자시계를 길게보면 OLED 소재업체들은 좋은 선택이 될 수 있다고 판단하고 있습니다. 단, 가치분석을 통한 적절한 멀티플에서 진입이 필요할거라 예상합니다.

https://finfreedom.tistory.com/240

[디스플레이] 두 번째 OLED 전성기 도래 (키움)

2021.06.18. #디스플레이 #OLED / 키움 김소원 두 번째 OLED 전성기 도래 주말에 삼프로TV에서 [하나] 김현수 선임연구원님이 디스플레이 시장에 대해 강의를 해주셨습니다. 전체 시장은 성장이 멈추고

finfreedom.tistory.com

- 찾아주신 분들 경제적 자유에 도움되시기 바랍니다.

피엔에이치테크, 디스플레이 유기소재 전문업체

- 피엔에이치테크는 OLED 유기전자소재 전문업체입니다.

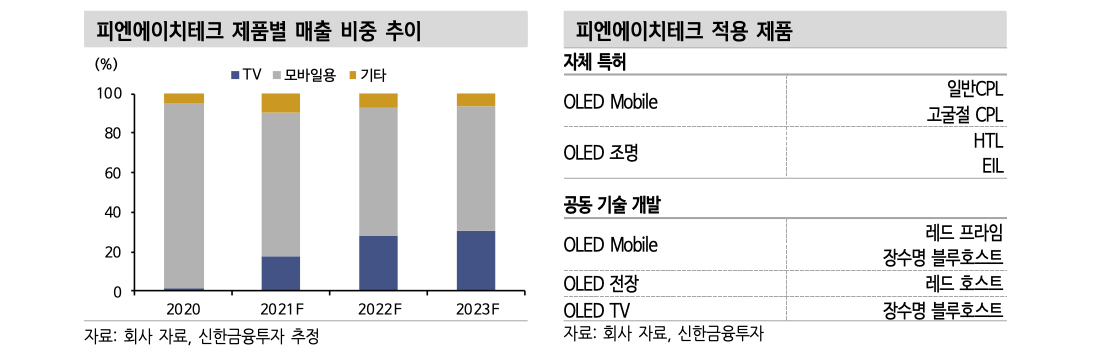

- 주요 품목별 매출 비중은 2020년 기준, 레드프라임 38.5%, 고굴절CPL 23.6%, 장수명 블로호스트 모바일 9.1%, 장수명 블루호스트 TV 1.8%, 촉매 16.5% 입니다. 소재가 사용되는 제품 별로는 모바일용 소재 93.5%, 기타 소재 3.6%, TV 소재 1.8%입니다.

- 주요 고객사 별 매출은 Dupont 50.9%, LG디스플레이 33.4%입니다. Dupont의 최종 고객사는 LG디스플레이로 현재 대부분의 매출액이 LG디스플레이에서 발생하고 있습니다. 전체 매출의 84.3%가 직간접적으로 LG디스플레이의 OLED 매출에 의해 영향을 받는다는 점에서 긍정적이든 부정적이든 크게 영향을 받는 risk가 예상됩니다. Dupont-LG디스플레이-피엔에이치테크 3사가 전략적 파트너십으로 Dupont의 특허 및 동사의 공정기술을 활용해 생산한 소재를 LG디스플레이에 공급한다는 점에서 고객사 숫자가 적어 협상력이 약하거나 갑작스럽게 고객사를 놓치는 위험 가능성은 적을거라 기대합니다.

- 피엔에이치테크는 2008년 팔라듐 촉매 5종을 시작으로 조명용 정공수송층(HTL) 유기물 유도체, 조명용 정공수송층 재료, 모바일용 고굴절CPL 등을 차례로 상용화하며 성장하고 있습니다.

피엔에이치테크 소재 적용 품목

- 피엔에이치테크의 주요 고객인 LG디스플레이는 중소형OLED 품질 개선으로 북미 주력 고객사인 애플향 물량이 크게 증가했습니다. 스마트폰 모델은 모두 OLED가 채택되었습니다. 피엔에이치테크의 소재는 휘도 개선, 수명 연장에 직접 영향을 주기 때문에 스마트폰 대비 장시간 사용이 요구되는 TV, 전장, 태블릿 등 제품에 동사의 차세대 소재 적용 확대가 기대됩니다.

- 2022년 매출액 상승폭이 가장 기대되는 소재인 TV용 장수명 블루호스트는 2020년 신규 프리미엄 라인에 채택되었고, 2021년에 본격 양산을 시작해 하반기부터 매출액이 급증하는걸로 파악됩니다.

피엔에이치테크 실적 추정

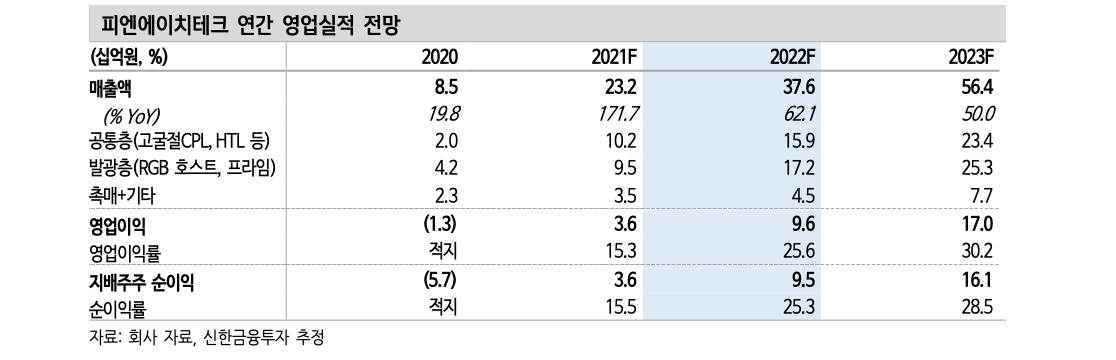

- 피엔에이치테크는 2021년 매출 232억원, 영업이익 36억원으로 흑자전환이 예상됩니다. LG디스플레이의 중소형 OLED 출하량 증가로 고굴절CPL의 꾸준한 성장이 예상됩니다. 또한 2020년 채택된 TV용 장수명 블루호스트는 하반기부터 프리미엄 라인에 본격적으로 공급되면서 하반기 매출 성장을 이끌걸로 전망됩니다.

- 올해 상반기에는 매출 86억원, 영업이익 8.6억원, 순이익 8억원을 기록했습니다. 상반기 누적 EPS는 183원입니다. 영업활동 현금흐름(OCF)는 아직 -13억원을 기록했습니다.

- 2022년에는 매출 376억원, 영업이익 96억원을 추정합니다. 피엔에이치테크 소재를 채택하고 있는 디바이스의 2022년 예상 판매량만 고려된 추정 실적이며 준비 중인 신규 프로젝트들은 추정에 포함되지 않았습니다. 향후 고객 다변화 및 프로젝트 성공에 따른 실적추정 상향 또한 가능성이 있습니다. 고객 다변화 측면에서 10월 12일에 롬엔드하스전자재료코리아와의 71억원 규모 디스플레이소재 장기공급 계약체결 공시를 발표하기도 했습니다.

- 긍정적인 점은 작년까지 적자였으나 올해는 흑자를 기록하며 턴어라운드에 성공할걸로 기대된다는 점입니다. 거기에 더해 영업활동 현금흐름(OCF)과 FCF 또한 (+)로 돌아설걸로 기대됩니다. 상반기 OCF가 (-)이므로 [신한]은 하반기 실적이 훨씬 좋아질걸로 기대하고 있습니다.

참고자료

- 보고서 원문

[신한] https://blog.naver.com/sfoxers/222538298634

[피엔에이치테크] OLED 소재 신흥강자 (신한)

2021.10.13. #피엔에이치테크 / 신한 황성환, 심원용 OLED 소재 신흥강자 청춘한삼 생각 - 무섭게 성장...

blog.naver.com

- 피엔에이치테크 2021년 반기보고서 (2021.08.17)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210817000764

피엔에이치테크/반기보고서/2021.08.17

잠시만 기다려주세요.

dart.fss.or.kr

'기업' 카테고리의 다른 글

| [LG생활건강] 코로나19 전으로 복귀..? (카카오) (0) | 2021.10.28 |

|---|---|

| [피씨디렉트] 꾸준히 돈버는 유통업체 (이베스트) (0) | 2021.10.26 |

| [더존비즈온] 내년부턴 테크핀 기업 (IBK/한화) (0) | 2021.10.14 |

| [종근당] 지속가능한 로또 구매 (0) | 2021.10.08 |

| [에이치시티] 꾸준하게 성장하는 기업 (이베스트) (0) | 2021.10.06 |

최근댓글