2019.04.03. #금 #골드 / 삼성자산운용 매크로팀

금(Gold) 시장 및 투자에 대한 이해

금 투자 기초

- 금 수요처

• 장신구: 전체 수요의 50% 이상

• 산업용: 전체 수요의 약 10% 내외

• 투자 및 중앙은행: 투자 약 25%, 중앙은행 약 10% 정도

- 금의 가격을 움직이는 주체는 투자자

• 금의 수요 공급 균형은 가격을 움직이는 동인이 되지 않음.

• 금의 가공 수요(장신구 + 산업용)는 공급(광산 + 스크랩)에 미치지 못함.

• 금의 평균 생산 비용은 금의 가격보다 크게 낮은 수준

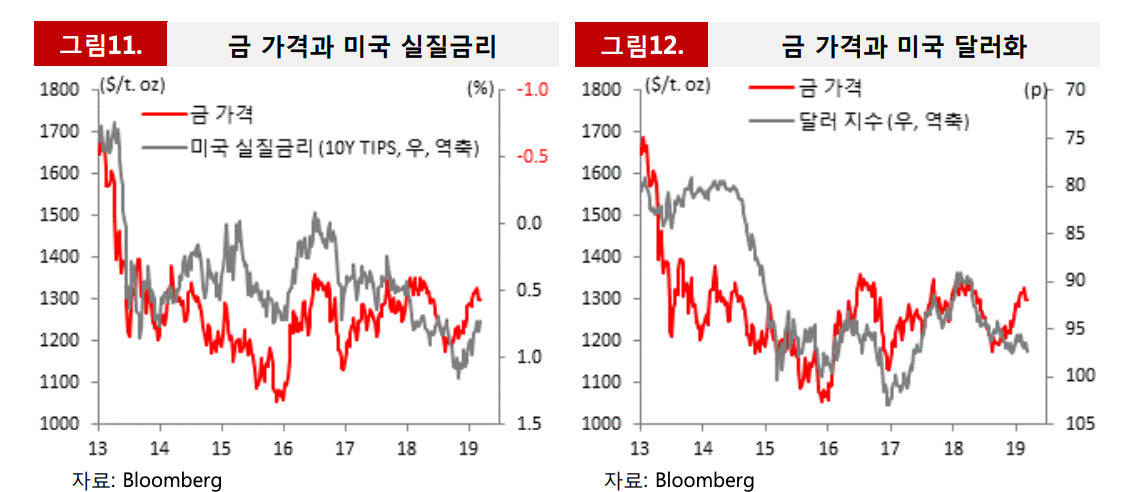

- 금 가격을 움직이는 핵심 변수(키팩터): 실질 금리와 달러화

• 금에 투자하는 이유: 인플레이션 헤지, 안전 자산 보유

• 실질 금리: 금 보유의 기회 비용

• 달러화: 통상 달러화 표시 자산

- 금에 투자하는 방법

• 금 ETF 매수: ETF 별로 현물 보유, 금 선물 가격 추종, 레버리지, 인버스 등 다양한 상품 존재

• 금 생산 기업에 투자하는 ETF

• 금괴 직접 구매

주요 국가별 금 생산과 소비

- 금 소비량(장신구+산업용): 약 2,600톤 (2017년)

• 주요 금 소비국: 인도(1위), 중국(2위), 미국(3위), 터키, 일본, 이탈리아, 한국 등. 인도와 중국을 합치면 50% 육박.

- 금 생산(광산): 약 3,250톤 (2017년)

• 주요 금 생산국: 중국(1위), 호주(2위), 러시아(3위), 미국(4위), 캐나다(5위) 등

금의 수요와 공급

- 귀금속 수요처

• 투자 대상이 되는 귀금속: 금, 은, 백금, 팔라듐

• 금: 장신구 55%, 산업용 10%, 투자용 25%, 중앙은행 10% → 금은 다른 귀금속 대비 산업용 비중이 낮은 특징

• 은: 산업용 50% 이상, 장신구 20%

• 백금, 팔라듐: 산업용 50% 이상 (백금: 디젤 엔진 자동차 촉매장치, 팔라듐: 가솔린 엔진 자동차 촉매장치)

- 중국과 인도의 민간 금 수요

• 중국과 인도: 장신구 수요의 60% 이상, 투자용 수요의 40% 이상 → 민간 수요는 사실상 중국과 인도에 좌우

• 중국은 2013년 이후 금 수요 감소 (금 가격 하락해 투자자산 매력 약화 및 보석 시장에서 24K 금 수요가 감소한 요인)

• 인도는 정부의 금 수입 억제책에도 불구하고 민간 금 수요는 크게 줄지 않음.

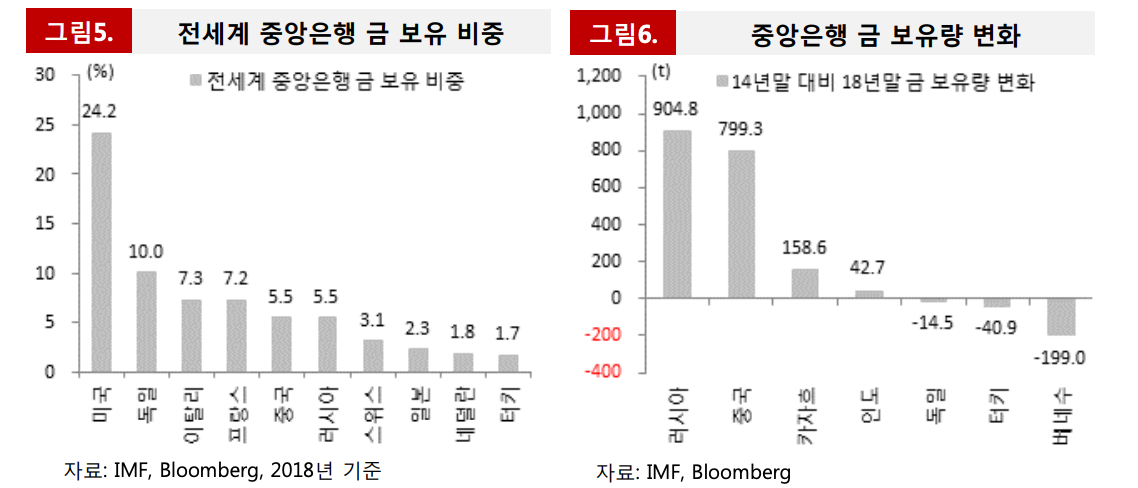

- 중앙은행: 외환보유고로 누적 채굴량의 약 20% 저장 (2017년)

• 인류의 누적 채굴량: 약 16만톤 추정

• 각국 중앙은행의 저장량: 33,648톤 (미국 24%, 독일, 이탈리아, 프랑스, 스위스, 네덜란드 등이 상위 보유)

- 금 생산 방법과 생산 국가

• 금 생산 방식: 광산 생산 + 스크랩 생산

: 광산 생산 대 스크랩 생산비율 약 73 : 27 (2017년)

: 광산 생산 약 3,247톤, 스크랩 생산 약 1,210톤 (2017년)

• 금 광산 생산은 지역적으로 고르게 분포 → 특정 지역의 생산 차질이 금 가격에 큰 영향을 주지 않음.

• 은 광산 생산은 지역 편중이 심함. 상위 3개국의 합산 점유율이 50%에 육박.

• 금 스크랩 생산 국가는 주요 금 가공 수요(장신구+산업용) 국가와 거의 일치

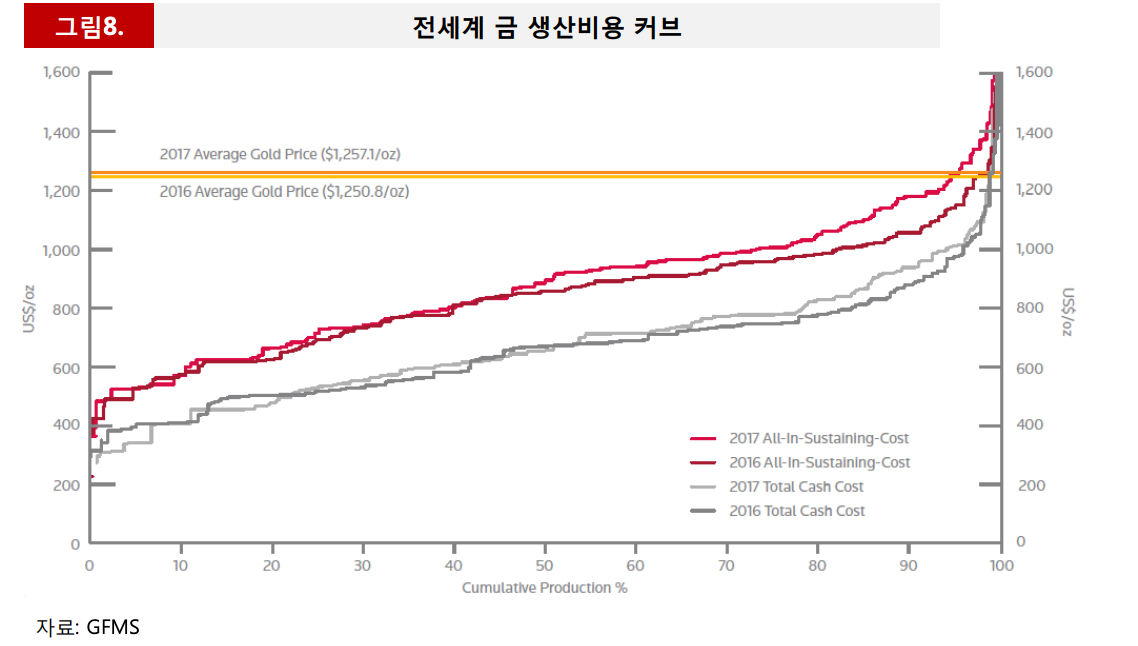

- 금 생산비용

• 금 생산비용을 측정하는 지표: Cash Cost, Production Cost, All-in Sustaining Cost (AISC)

• Cash Cost: 채굴, 정제련, 광산운영비, 로열티, 생산세, 부산물가치(차감항목) 등을 합한 비용

• Production Cost: Cash Cost에 감가상각비와 토지조성비를 합한 비용

• AISC: Production Cost에 현재 생산 능력을 유지하기 위해 필요한 자본 지출 등을 합친 개념. 금의 한계생산비용 지표로 사용

• 지역별 AISC는 편차가 있으나, 대부분 금의 평균가격보다는 낮음. (2017년 기준, 전세계 평균 AISC $878)

금 가격 결정 요인과 자본시장과의 관계

- 금에 투자하는 이유: 인플레이션 헤지, 안전자산 가치

- 금 가격 결정의 키팩터: 실질금리와 달러

• 실질금리(명목금리 - 기대 인플레이션): 무이자 자산인 금의 기회비용으로 작용. 금 가격과 실질금리는 역의 상관관계.

: 인플레이션이 높아지는데 명목금리가 상승하지 않으면 실질금리가 하락하면서 금 보유 기회비용이 낮아져 금 가격이 상승.

• 달러: 금은 미국 달러화 표시 자산이라 달러화 가치와 역의 상관관계.

- 안전자산: 역사적으로 자산 가격 변동성이 확대되면 금 가격이 상승하는 경향 나타남.

• VIX 20 이상 구간에서 금 가격이 상승하는 경향

- 금의 가격을 움직이는 주체: 투자자

• 금 가공수요(장신구+산업용)는 금 공급(금광산+스크랩) 대비 낮음.

• 금 가격은 평균 AISC보다 크게 높아 금 가격 하락에 따라 공급이 급격히 줄어들 위험은 낮음.

• 금 생산은 지역적 편중이 적어 수급 이슈 발생 가능성이 낮음.

• 금 가공 수요는 금 가격이 낮으면 증가하는 경향이라 금 가격 하방 경직성을 강화함.

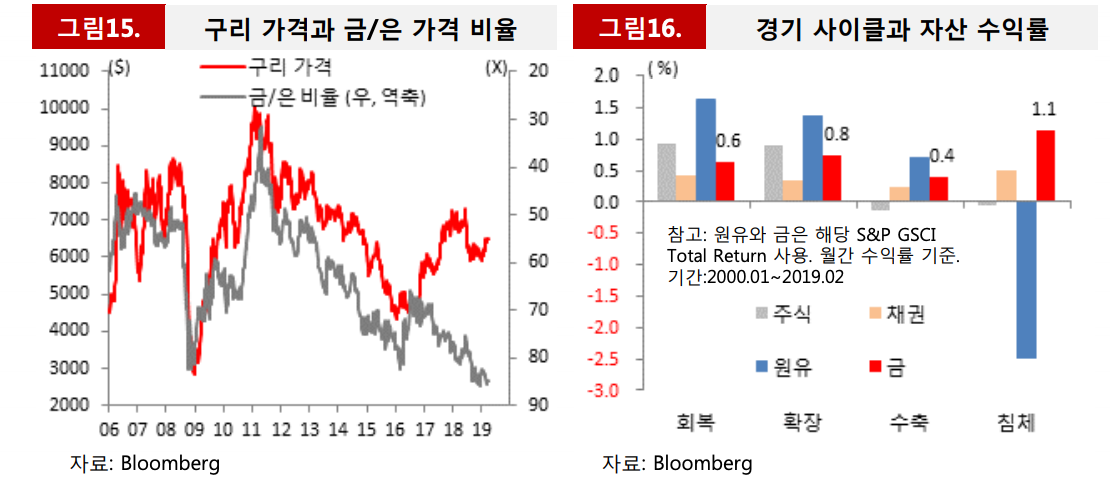

- 금 투자 수익률과 경기 사이클

• 금/은 가격 비율: 산업 경기가 좋을 때 하락하는 경향 (산업용 수요: 은 > 금)

• 구리 가격: 금/은 비율과 역의 상관관계 (구리 가격이 산업 경기 반영. 은 광산 생산 20% 이상이 구리 광산에서 함께 생산)

: 2017년 이후 구리 가격과 금/은 비율 상관 관계 훼손 (은괴와 은화 수요 감소 영향)

• 금 투자 수익률은 침체(OECD 경기 선행지수 100 이하에서 하락 국면) 국면에서 수익률 가장 우수: 안전자산 수요증가

- 금에 투자할 수 있는 ETF

• GLD, IAU: 금 실물에 투자

• GLDX: 금 생산 기업에 투자

: 금 가격 상승할 때는 금보다 금 생산 기업 투자 수익률이 더 높음. (기업의 영업 레버리지 효과)

• 한국시장에도 ETF 상장되어 있음.

청춘한삼 생각

- 코스피에는 KODEX 골드선물(H) (코스피:132030)이 상장되어 있습니다.

- 일반적으로 알려진, 그리고 본 자료에서도 금은 인플레이션 헤지 기능이 있다고 나왔는데, 최근에는 그렇지 않다는 자료가 있었습니다. 인플레이션에 대비한 금 투자에 관심 있으신 분들은 참고하세요.

https://blog.naver.com/jeunkim/222210021367

인플레이션이 상승할 때 가장 좋은 헤징 수단은?

지난주 투자자들은 조 바이든 대통령 당선자의 추가 코로나19 구제책에 대해 알게 되었다. 금액은 1.9조 달...

blog.naver.com

참고자료

- 보고서 원문:

금(Gold)시장 및 투자에 대한 이해

이 자료는 금 시장에 대한 투자를 위한 기초 자료입니다. 이 자료에서는 금의 수요와 공급, 그리고 금 가격 결정 요인 및 금과 자본시장과의 관계에 대해서 소개하고자 합니다. 금의 가공 수요는

www.fundsolution.co.kr

'산업(섹터)' 카테고리의 다른 글

| [산업] 전기차 및 2차전지 - 2020년만 같아라 (0) | 2021.02.04 |

|---|---|

| [산업] 엔터 - 3각 동맹을 통한 글로벌 엔터플랫폼의 서막을 열다 (빅히트, 네이버, YG) (0) | 2021.01.29 |

| [산업] 건강기능식품 - 잠시 쉬어갈 뿐 (0) | 2021.01.18 |

| [산업] 게임 - 화려한 조명이 게임을 비추는 2021년 상반기 (0) | 2021.01.15 |

| [산업] EV Battery - 2021년 투자 포인트 (0) | 2021.01.11 |

최근댓글