신규 공모주(IPO) 03/08~09 NH/한국투자/미래에셋/SK/삼성/하나

에스케이바이오사이언스 (백신/바이오의약품 개발/생산 전문기업)

또 하나의 IPO 대어가 출현했습니다. 이미 오늘(3/9) 청약을 시작한 에스케이바이오사이언스(SK바이오사이언스, SK bioscience)입니다. 이미 첫날부터 14조원의 자금이 몰렸고, 추정 경쟁률은 76대1 정도이지만 청약 증거금과 경쟁률은 둘째날이 찐입니다. 첫날 증거금 14조원은 작년 빅히트의 첫날 증거금 8.6조원의 두 배 가까이 됩니다. 코스피/코스닥 시장의 변동성이 커지다보니 비교적 안전하다고 생각되는 청약시장으로 자금이 더 몰리고, 대기업집단의 대어급 바이오기업이라는 점이 크게 작용한 걸로 추정됩니다. 이미 청약하고 말고는 마음속에 정해져있으시겠지만 주요 내용만 간단히 정리해 두겠습니다.

참고로 아래 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다

공모정보

| 청약일정(개인) | 03/09(화) ~ 03/10(수) | |

| 청약증거금 반환일(개인) | 03/12(금) | 라이프시맨틱스 청약 가능 |

| 기관 수요예측일정 | 03/04(목)~03/05(금) | 기관경쟁률: 1,275.5:1 |

| 상장예정일 | 미정 | |

| 주관사 | NH투자증권 (대표주관) 한국투자증권 (공동주관) 미래에셋대우 (공동주관) SK증권 (인수회사) 삼성증권 (인수회사) 하나금융투자 (인수회사) |

- NH : 8,491,500주 (37%) - 한국투자: 5,278,500주 (23%) - 미래에셋: 5,049,000주 (22%) - SK: 1,836,000주 (8%) - 삼성: 1,147,500주 (5%) - 하나: 1,147,500주 (5%) |

| 희망공모가 | 49,000~65,000원 → 65,000원 (밴드상단) |

- 공모가 기준 시가총액: 4.97조원 - 비상장주 매수/매도호가 없음. |

| 밸류에이션 | 1) 비교기업 선정: 3개, 평균 EV/Capacity 2.644 2) 동사 보유 생산능력 기반 공모가 밴드 산정: 49,000~65,000원 3) 기관 수요예측 반영 : 65,000원 |

- 비교그룹: Lonza Group AG(스위스), 삼성바이오로직스(한국), Wuxi Biologics(홍콩) - 할인율: 20.99% |

| 상장직후 유통가능 주식비율 | 25.57% (19,560,000주) (낮은 편) | 기관 의무보유확약 신청(수량 기준): 59.92% (매우 높은 편) |

| 균등방식 배정물량 | 11,497,500 주 (50%) | |

| 공모금액 | 1.49조원 | 순수익금 9,851억원 |

| 공모자금 사용계획 | 1. 시설자금: 3,934억원 2. 운영자금: 2,235억원 2. 기타자금: 3,682억원 |

- 시설자금: 백신생산시설 구축, 기존 원액생산시설 증설, CMO 연구/생산시설 구축, 기존 설비 증축/개선 - 운영자금: 신규 파이프라인 개발, 신규 플랫폼 기술 개발 - 기타자금: 신사업(해외진출, 백신포트폴리오 강화, CMO 사업 가속화) |

| 상장구분 | 코스피 신규상장 | 일반상장 |

기업 개요

에스케이바이오사이언스는 백신을 개발 및 생산하는 전문기업입니다.

이미 상업화한 6개 백신을 포함해 11개의 자체 파이프라인을 보유하고 있습니다.

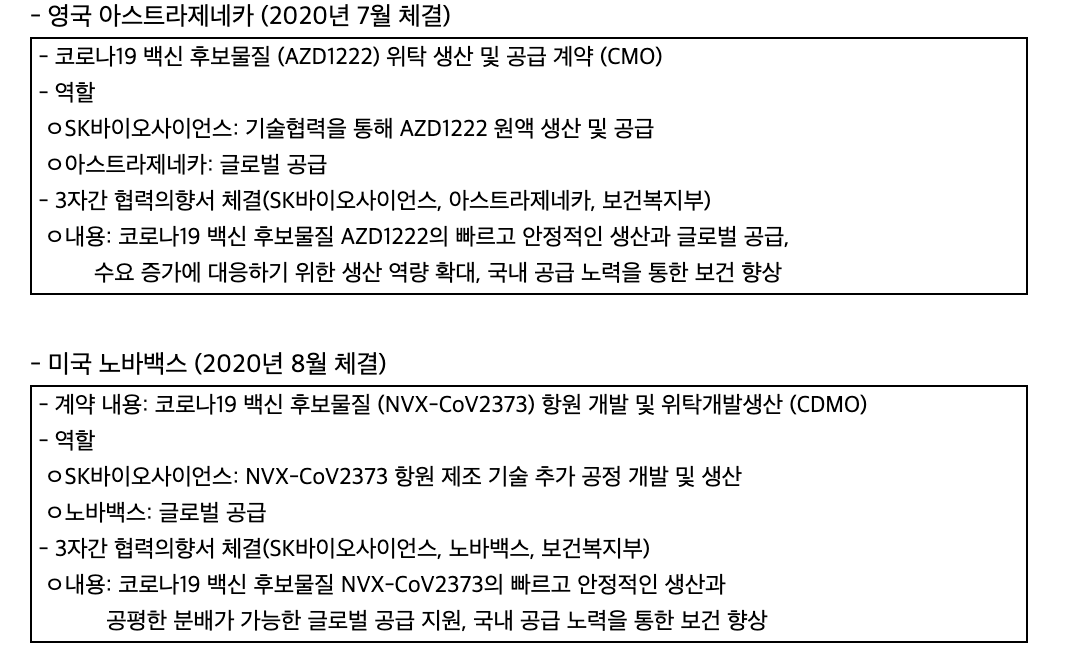

기존 본업인 백신개발보다 더 관심을 많이 끄는 백신 CMO/CDMO 사업에서는 아스트라제네카(영국)와 노바벡스(미국) 코로나19 백신 2종을 위탁생산 계약을 맺었습니다. 아스트라제네카와는 CMO, 노바벡스와는 CDMO 계약을 체결했었습니다. 특히 노바벡스와는 2021년 1월 라이선스인 계약을 통해 국내 판권을 확보했습니다.

백신산업은 여러 이유로 진입장벽이 높은 분야입니다. 코로나19를 겪으며 알 수 있었듯이, 백신산업은 바이오기반의 성장산업 임에도 해외는 대형 제약업체 4개사(GSK, 사노피, 머크, 화이자)가 85%를 차지하며 독과점 되어 있습니다. 백신은 국가적으로 중요하고 안전성이 중요하기 때문에 허가규제진입장벽이 있으며, 기술집약적, 대규모 장기 프로젝트를 통한 개발이 필요합니다.

글로벌 백신시장은 글로벌 고령화가 심화되며 감염에 취약한 인구가 증가하고, 차세대 백신 개발에 의해 제품 부가가치가 상승하면서 시장이 지속 확대될거라 전망하고 있습니다. CMO/CDMO 시장 역시 2019년부터 10년간 연평균 13.4% 성장해 2025년 253억달러까지 확대될걸로 예상됩니다.

동사가 파이프라인을 보유한 폐렴구균백신은 2019년 기준 7.5조원 규모로 백신 중 가장 큰 시장을 보유하고 있습니다. 동사는 단백접합백신을 사노피와 공동개발 중이며 미국 임상 2상을 진행하고 있습니다. 로타바이러스는 매년 세계적으로 200만건의 감염이 발생하고 52만명이 사망하고 있습니다. GSK의 로타릭스가 글로벌 70%를 차지하고 있으며 국내는 MSD의 로타텍이 1위를 차지하고 있으며, 동사는 임상 3상을 진행 중입니다. 자궁경부암은 글로벌 15~44세 여성에게 발생하는 여성암 중 사망률 2위를 기록하고 있으나, 백신으로 90% 이상 예방이 가능합니다. 동사는 임상 1/2상을 승인 받고 완료했습니다.

동사는 바이오기업이긴 하지만 이미 매출과 영업이익이 발생하고 있습니다. 2020년 3분기 누적 매출 1,586억원, 영업이익 268억원, 당기순이익 230억원을 기록했습니다. 2019년에도 매출 1,839억원, 영업이익 228억원, 당기순이익 146억원을 기록했었습니다. 코로나19 백신 위탁생산 매출은 포함되지 않았을걸로 예상됩니다.

이미 실적이 나오고 있고 흥행이 될 수 밖에 없는 상황인데도 기업가치를 EV/Capacity로 산정했다는 점이 아쉽습니다. 비교기업 세 곳 중 론자와 삼바는 1.28~1.45 인데, 우시바이오로직스는 5.21이라 멀티플 차이도 크게 납니다. 동사에 적용된 멀티플이 2.64, 할인율을 고려해도 2.09로 비교기업 세 곳 중 두 곳보다 훨씬 멀티플이 높습니다. 당기순이익이 아직 낮으니 PER을 적용하기는 어려워도 PSR이나 다른 방식도 있었을 것 같은데 조금은 아쉽습니다. 기관 수요예측에서 65,000원 미만 희망이 전혀 없었는데도 희망밴드를 넘기지 않은 것만 해도 감사해야 할 것 같기는 합니다.

어찌됐건 이번 공모는 흥행할 수 밖에 없고, 첫날 실적만으로도 이미 흥행한걸로 볼 수 있습니다. 남은건 상장 후 얼마나 좋은 주가수익률을 보일지입니다. 청약에 참가하신 모든 분들께 좋은 결과 있으시길 바랍니다. :)

참고자료

- 에스케이바이오사이언스 투자설명서 (2021.03.08)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210308000396

에스케이바이오사이언스/투자설명서/2021.03.08

dart.fss.or.kr

'공모주' 카테고리의 다른 글

| [공모주] 자이언트스텝 (03/15~16, 한국투자) (0) | 2021.03.14 |

|---|---|

| [공모주] 라이프시맨틱스 (03/11~12, 한국투자) (0) | 2021.03.11 |

| [공모주] 바이오다인 (03/08~09, 대신) (0) | 2021.03.04 |

| [공모주] 네오이뮨텍 (3/4~5, 하나/미래에셋) (0) | 2021.03.02 |

| [공모주] 싸이버원, 프레스티지바이오로직스 공모가 업데이트 (0) | 2021.03.01 |

최근댓글