2021.04.01. #웅진씽크빅 #에듀테크 #온라인플랫폼 / 하나금융투자 이정기, 조정현

에듀테크 + 온라인 플랫폼 기업으로 바라봐야 할 때

기업 개요

- 웅진씽크빅은 유아에서 증등 교육까지 아우르는 AI 기반의 교육 컨텐츠 기업입니다.

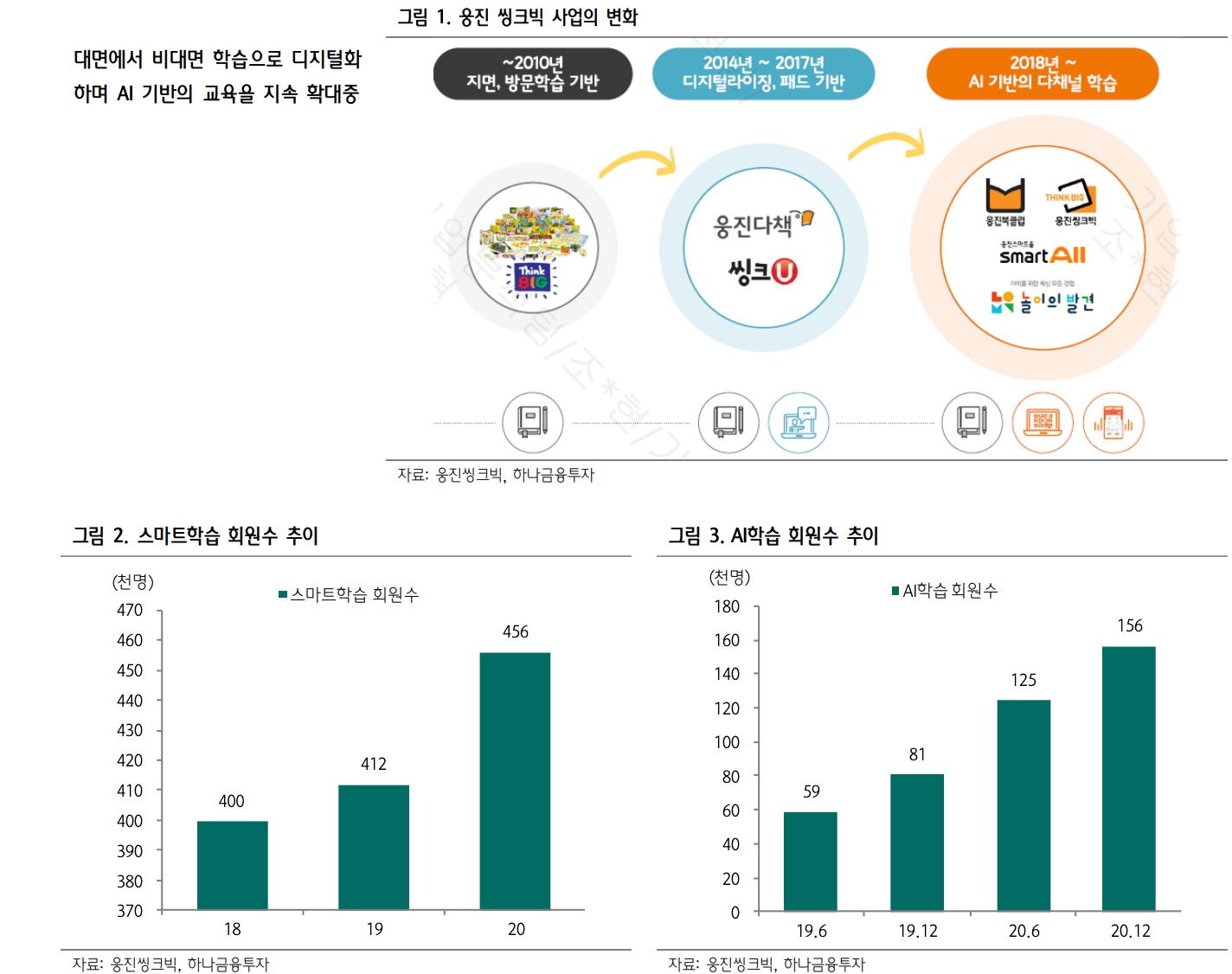

- 동사는 지면, 방문학습을 통한 대면 교육 사업에서 2014년 패드 기반의 스마트학습을 통해 비대면 교육으로 사업을 확장시켰습니다. 2020년 기준 스마트학습 회원수는 46만명 입니다. 2018년에는 에듀테크 산업 트렌드에 맞춰 인공지능(AI) 기술을 도입하였습니다. AI 학습 회원수는 2019년 6월 5만명에서 2020년 12월 15만명 수준으로 성장하고 있습니다.

- 2014년 비대면 교육이 시작되었었으나 당시 주가는 크게 반응하지 않았습니다. 2010년부터 2014년까지는 지속적으로 하락했었고 2016년이 되면서 다시 한차례 상승한 뒤로 지속적으로 하락세였습니다. 2012년에서 2013년은 적자였고, 2014년은 흑자 전환, 2015년은 주당순이익이 약 10% 성장, 2016년은 약 75% 성장 했습니다. 2017년에도 주당순이익은 성장했으나 이후로는 성장이 다시 꺾였습니다. 역시 주가는 실적에 선행한다는 점을 확인할 수 있습니다.

- 동사의 사업부문은 교육문화사업, 미래교육사업, 기타로 구성되어 있습니다. 교육문화사업은 학습관리 서비스로 대면/비대면 학습지 판매 및 방문학습(공부방), 미래교육사업은 주로 북클럽 서비스와 전집 판매 등, 기타는 단행본 출판, 자회사 웅진컴퍼니와 놀이의 발견 연결 실적으로 구성됩니다. 2020년 동사의 사업부별 매출액은 교육문화사업 3,885억원(60%), 미래교육사업 2,144억원(33%), 기타 430억원(7%) 입니다.

성장 모멘텀: P와 Q의 동시 성장

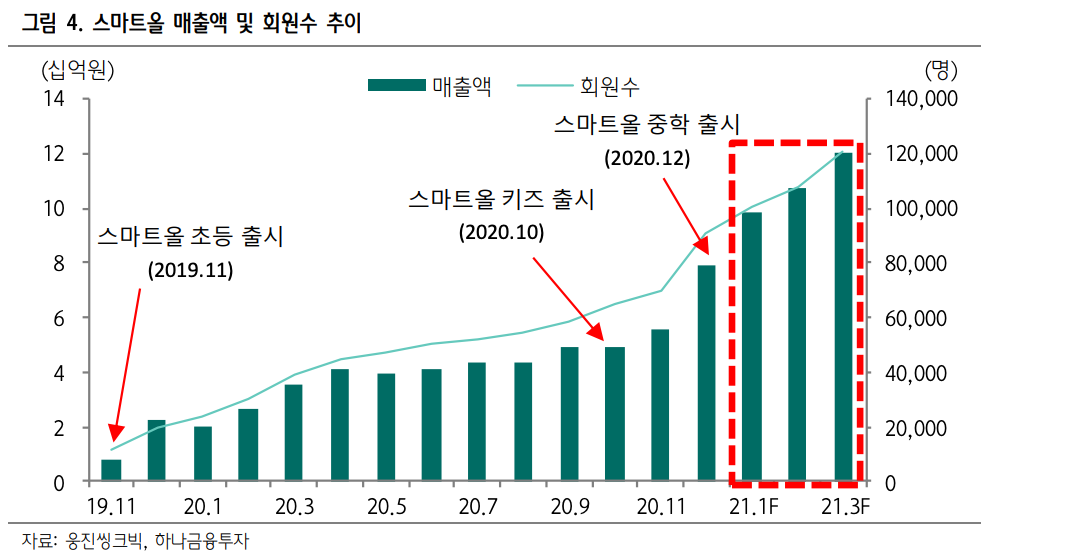

- 동사는 2019년 전과목 종합 학습지인 스마트올을 출시했습니다. 스마트올은 태블릿을 활용한 전과목 종합 학습지로 다수의 과목과 컨텐츠로 구성되어 있으며, 수요 또한 지속 증가하고 있습니다. 2019년 11월 스마트올 초등 출시 이후 2020년 10월 스마트올 키즈, 2020년 12월 스마트올 중등을 차례로 출시하며 각 연령별 회원군을 확대하고 있습니다. 스마트올 회원수는 2019년 1.9만명에서 2021년 1월 약 10만명으로 큰 폭의 성장을 복이고 있습니다. 또한 스마트올의 평균판매단가가 기존 지면학습지보다 높기 때문에 기존 회원의 스마트올 가입과 신규 고객 유입 덕분에 매출이 확대될걸로 기대됩니다. 웅진 스마트올 홈페이지 기준(2021.04.05), 가장 저렴한 기본형 26개월 월금액이 씽크빅 수학, 바로셈, 씽크빅 국어 학습지를 모두 합친 월금액과 유사합니다. 실제로 지면학습지 대비 평균판매단가가 더 높다고 볼 수 있고, 인건비 등 비용 절감에도 도움이 되기 때문에 매출과 이익률에 모두 긍정적일거라 예상됩니다.

- 비대면 학습 스마트올 기본에 대면 학습인 관리 및 방문학습 등 추가가 가능하며, 단과목/독서/AI학습을 추가하면 가입자당 평균매출은 더 증가할 수 있습니다. 2020년 4분기 기준 학습지 가입자당 평균매출은 11만원으로, 2019년 동기 대비 15% 상승했습니다.

- 동사는 2020년 12월, 스마트올 중학을 출시하며 유아, 초등, 중등교육 라인업을 구축했습니다. 2021년 2월 기준 2만명의 회원수를 확보했습니다. 동사의 기존 고객군이 유아에서 초등학교 저학년 회원이 대다수인 점을 고려하면, 중등교육 출시는 1) 초등학교 고학년의 이탈율을 방지하고, 2) 중학생 신규 회원 유입 또한 기대됩니다.

- 동사는 미국 에듀테크 분야 유니콘 기업인 Udemy와 파트너십 계약을 체결했다는 공시를 발표했습니다. (2021.03.31) Udemy 플랫폼 내 한국어 기반 교육 컨텐츠 제작과 강사 큐레이팅을 담당할걸로 예상합니다. 협업을 통한 수익 모델은 강의 매출 수익의 수수료를 Udemy와 나눌 것으로 전망됩니다. 한국 컨텐츠의 잠재 고객은 Udemy 회원수인 4,000만명까지 추정됩니다. Udemy의 대다수 강의가 직장인을 대상으로 한다는 점을 감안하면 동사가 성인 회원까지 회원군을 확대할 수 있다고 기대됩니다.

실적 전망

- 동사는 2021년 전년 대비 +11.3% 증가한 7,189억원, 영업이익은 전년 대비 +124% 증가한 314억원으로 전망합니다. 스마트올 회원수 증가에 따른 외형 성장, 스마트올 중등 출시로 인한 신규 회원 확대와 초등학교 고학년 이탈 감소, 자회사 놀이의 발견 및 웅진씽크빅 광고 및 판관비 비용 축소가 기대됩니다.

- 아쉬운 점은 매출과 이익이 개선되는데도 1) 영업활동 현금흐름은 당기순이익과 별개로 움직일걸로 전망된다는 점, 2) FCF 또한 2019년, 2020년 대비 줄어들걸로 전망된다는 점입니다. 개인적으로는 현금흐름이 좋지 않은 기업에 투자하기를 꺼리는 편이라, 장기로 함께하기보다는 분기별 회원수 증가추세를 보면서 트레이딩으로 접근하는게 더 나을거라 생각하니 참고하세요.

참고자료

- 보고서 원문

[하나] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=585911

- 웅진씽크빅 Udemy 파트너쉽 계약체결 공시 (2021.03.31)

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210331800235

웅진씽크빅/투자판단관련주요경영사항/2021.03.31

dart.fss.or.kr

'기업' 카테고리의 다른 글

| [KG모빌리언스] NAVERed가 우려되는 종합 결제 PG사 (0) | 2021.04.07 |

|---|---|

| [에코프로비엠] 유일한 양극재 생산요소 수직계열화 완성업체 (0) | 2021.04.06 |

| [천보] 2021년, 성장은 계속 (0) | 2021.04.02 |

| [콜마비앤에이치] 중국 성장 본격화 (0) | 2021.03.31 |

| [LG생활건강] 1분기 중국 소비 회복 기대 (0) | 2021.03.26 |

최근댓글