2021.04.02. #에코프로비엠 #이차전지 #양극재 / 메리츠증권 주민우

수직계열화 완성과 해외진출의 의미

SK이노베이션 사업 리스크에 영향을 받을 수 밖에 없는 양극재 업체 에코프로비엠입니다. 작년에는 원료가격 상승으로 기대만큼의 실적이 나오지는 않았습니다. 다만 올해도 고성장은 기대됩니다. 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

2021년 1분기 예상실적

- 2021년 1분기는 매출액 2,703억원, 영업이익 181억원으로 컨센서스에 부합할 전망입니다. Non-IT향 물량 재고조정이 예상되지만 전기차와 ESS는 지속 성장할걸로 전망됩니다. 네이버증권 기준 컨센서스는 매출 2,732억원, 영업이익 177억원입니다. (4월 5일)

양극재 생산요소 수직계열화와 해외진출

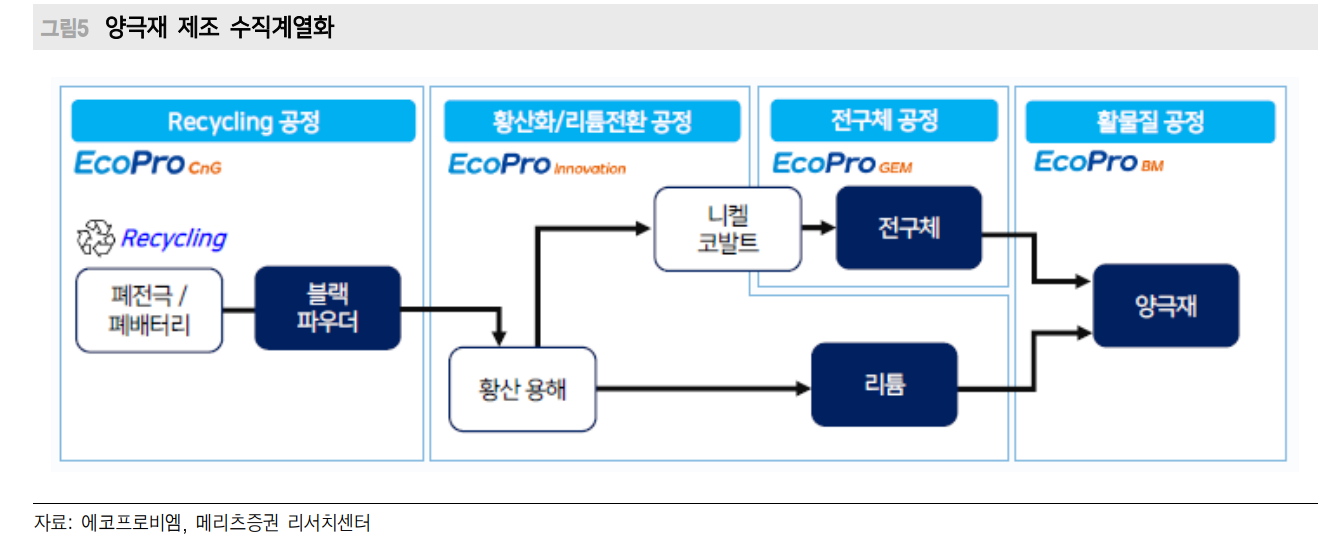

- 동사는 양극재 생산요소인 전구체, 리튬, 가스, 리사이클을 모두 수직 계열화한 유일한 업체입니다. 수직계열화의 영향은 영업이익률로 잘 드러납니다. 에코프로CNG가 2021년 2분기 포항에서 가동을 시작하면 수직계열화가 최종 완성됩니다. 배터리 업체에서 구매해온 폐양극재를 재활용해 리튬, 니켈, 코발트 같은 원재료를 시세 대비 약 20% 저렴하게 에코프로GEM으로 공급하므로, 가격 경쟁력을 확보할 수 있습니다.

: 전구체(에코프로GEM), 리튬(에코프로이노베이션), 가스(에코프로AP), 리사이클(에코프로CNG)

- 동사는 현재 오창 3만톤(CAM1~4), 포항 6만톤(CAM5) 생산체제를 구축하고 있으나, 올해 하반기 유럽 내 3만톤급으로 추정되는 CAM7, 3만톤급으로 추정되는 포항 내 CAM5N 신규증설(NCM 1라인 하반기 착공 예상, NCM 2라인 2022년 착공 예상)이 예상됩니다. (1월초까지는 특히 CAM7은 국내 양극재 업체 중에서 첫 유럽 진출입니다. 미국 투자 역시 검토 중입니다. (미국 내 생산 인정을 받기 위해서는 필요합니다) EU는 역내에서 배터리 생산 시 CO2 배출 요건 강화 차원에서 탄소발자국 관리 및 재활용 원료 의무 사용 비율을 추진하고 있습니다. 배터리 제조공정에서 CO2를 가장 많이 유발하는 양극재 업체의 EU 현지 진출이 쉽지 않습니다. 이 점이 리사이클 수직 계열화의 경쟁력을 더욱 부각시킬 수 있습니다.

- 단기적으로는 삼성SDI의 신규수주, Gen5 양산개시가 주가 상승의 촉매제가 될 수 있습니다.

참고자료

- 보고서 원문

[메리츠] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=585994

- 에코프로비엠 1분기 실적전망(3월, 하이)

https://finfreedom.tistory.com/165

[에코프로비엠] 변함없는 방향성

2021.03.19. #에코프로비엠 #2차전지 #배터리 / 하이투자증권 정원석 변함없는 방향성 최근 여러 이벤트가 발생하면서 주가 조정을 받고 있는 2차전지 업종 중 양극재 소재기업인 에코프로비엠의 1

finfreedom.tistory.com

- 에코프로비엠 연간전망 (이베스트, 유안타)

https://finfreedom.tistory.com/112

[기업] 에코프로비엠 - 2021년도 성장!!

2021.01.13. #에코프로비엠 / 이베스트 이안나, 유안타 김광진 [이베스트] 2021년 가장 기대되는 EV 배터리 소재 기업 [유안타] 변함없는 성장성 2020년 4분기, 예상대로 컨센서스 하회 - 4Q20 매출액 2,469

finfreedom.tistory.com

'기업' 카테고리의 다른 글

| [에코프로] 기후 정상 회의 주목 (0) | 2021.04.11 |

|---|---|

| [KG모빌리언스] NAVERed가 우려되는 종합 결제 PG사 (0) | 2021.04.07 |

| [웅진씽크빅] P와 Q가 동시에 성장하는 에듀테크기업 (0) | 2021.04.05 |

| [천보] 2021년, 성장은 계속 (0) | 2021.04.02 |

| [콜마비앤에이치] 중국 성장 본격화 (0) | 2021.03.31 |

최근댓글