2020.10.05. #반도체 #메모리반도체 / 하나 김경민, 김주연. 대신 이수빈

[하나_1] 반도체 위클리: 먼저 증설한 삼성전자가 유리

[하나_2] DRAMeXchange의 입장은 아직 보수적

[하나_3] [반도체] 화웨이 영향 제외해도 9월 수출 긍정적

[대신] 2020년 9월: 모바일 MCP 수출의 회복

1. 마이크론(Micron/US) 실적 발표

- 실적 발표 후 아래 요인들을 반영하며 마이크론 주가는 내렸습니다. (9/30, -7.4%)

1) 1분기(FQ1, 9~11월) 매출 가이던스 50~54억 달러로 중간값 52억 달러 기준, 컨센서스 53억 달러를 하회했습니다.

2) NAND Flash 출하가 전분기 대비 flat을 기록하며 정체되었습니다.

3) 마이크론의 재고일수가 131일에서 135일로 증가했습니다. (중장기 목표 110일) (재고수준 하향이 업황 개선의 시그널)

4) 고객사 중 엔터프라이즈(일반 대기업) 수요가 부진하고 일부 고객사 재고 수준이 높은 것 같다는 발표

5) 화웨이 제재 영향이 2021년 2월까지 지속 될 예정입니다. : 화웨이로의 제품 출하가 9월 14일부터 중단되어 FQ2(12~2월)까지 영향을 줍니다.

- [하나] 마이크론 실적 발표에서 얻은 인사이트

1) 단기적으로는 화웨이 영향을 받는다.

2) 2021년 연간 기준으로는 메모리 업황이 우호적이다.

* 마이크론이 제시한 2021년 DRAM과 NAND flash 수요 성장은 각각 +20, +30% 입니다. (스마트폰 판매 회복, 5G 전환, CPU 신제품 출시)

3) 2021년에 삼성전자가 가장 유리 예상: 2020년에 선제적으로 시설투자

* 마이크론은 DRAM 및 NAND flash의 빗 그로스(bit growth)가 2021년에 시장 성장 하회할거라 발표

* 삼성전자의 빗 그로스가 시장 성장을 상회할 가능성이 큼. (2020년 3분기부터 NAND flash 시장에서 독보적 행보 전망)

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=018&aid=0004750989

美마이크론, 컨세서스 상회 호실적…내년 메모리 수요 개선-삼성

[이데일리 양희동 기자] 삼성증권은 5일 D램 메모리 반도체 세계 3위인 미국 마이크론의 4분기 매출(8월 분기)이 61억 달러(7조 1310억원)로 가이던스(57억 5000만~62억 6000만 달러)의 상단에 해당

news.naver.com

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=105&oid=366&aid=0000598228

美 마이크론 "화웨이 판매 허가 못받아"... 삼성·하이닉스 실적 '먹구름'

미국의 화웨이 제재에 반도체 시장 전망이 어두워지고 있다. 미국 마이크론이 화웨이 판매 허가를 받지 못했다는 소식에 삼성전자·SK하이닉스 실적에도 부정적 예상이 나온다. 지난달 30일(현지

news.naver.com

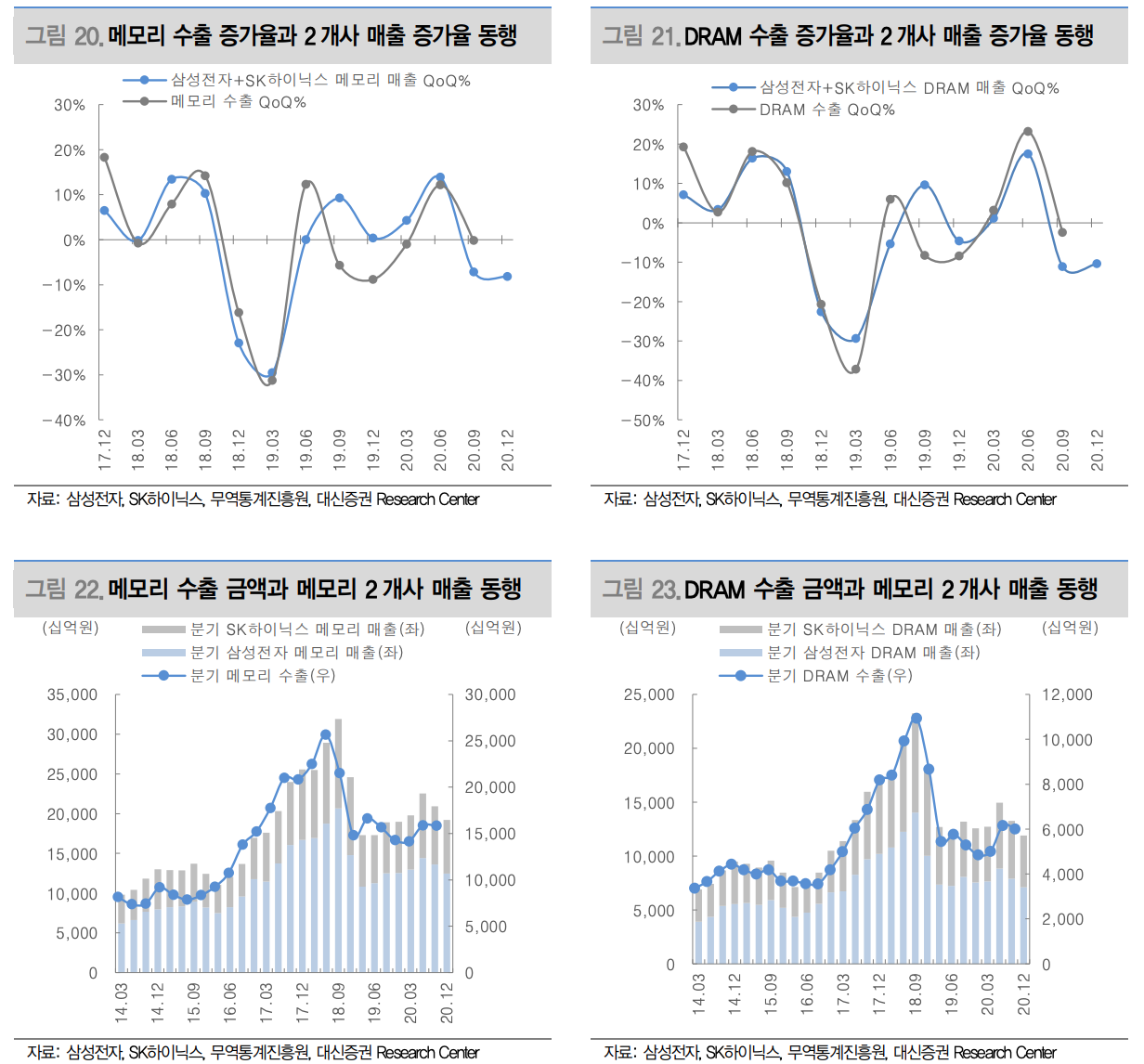

2. 9월 한국 반도체 수출

- 한국 반도체 수출은 7~9월, 3개월 연속으로 증가했습니다. (출처: 산업통상자원부)

* 7월 +5.6%yoy, 8월 +2.8%yoy, 9월 95억 달러, +11.8%yoy (1년 6개월 만에 90억 달러 상회)

- 반도체 공정소재의 수출이 증가했습니다.

* 과산화수소(+21.1%), 수산화나트륨(+357.4%), 암모니아수(+39.8%) 수출이 6개월 만에 플러스로 전환

- 반도체 수출 호조 원인은 다음과 같습니다.

1) 미국, 유럽, 인도 등의 모바일 시장에서 코로나19로 인한 판매량 부진이 예상보다 적었습니다.

2) 재택근무와 온라인 교육 확대로 노트북 수요가 지속적으로 증가했습니다.

3) 화웨이가 수출 금지 제재(9/14)를 앞두고 긴급 주문을 늘렸습니다. (일회성 요인)

- DRAM 수출이 5개월 동안 안정세를 기록했습니다.

* 4월 전년 대비 역성장 후, 5~9월 각각 +17.4%, +8.3%, +10.9%, +11.3%, +18.8%

* DRAM과 Flash 수출 중량이 전년 대비 증가한 점에서 수출 물량이 증가했다고 추정됩니다.

- 4분기 반도체 수출 전망: 화웨이 영향으로 전월 대비, 전분기 대비는 둔화 가능성이 크지만 전년 대비는 성장 가능성이 높습니다.

* 2019년 10~12월 월별 반도체 수출은 모두 80억 달러를 하회해 기저효과 가능성이 큼.

3. 메모리반도체 가격 전망: 보수적 (DRAMeXchange, 하나, 대신)

- 9월 메모리 반도체 제품별 계약가격은 전월 대비 평균 기준으로 서버 DRAM -3.7%, PC DRAM 0.0%, 2D-NAND Flash 멀티레벨 셀 0.0% 입니다.

* 8월 대비 서버 DRAM(-4.4%)과 2D-NAND Flash 멀티레벨 셀(-0.9%)의 가격 하락폭 완화

- 서버 DRAM 전망: 현재 계약가격 122달러에서 연말 110달러까지 하락할걸로 예상합니다. (32GB RDIMM 기준)

* [대신] 공급사의 서버 DRAM 재고는 7~9주에서 3~4주로 하락 (화웨이 수요 영향)

* [대신] 최종 고객사의 DRAM 재고가 정상수준인 4~5주를 상회. 4분기는 서버 수요가 특정 고객사(아마존)에 집중되어 있어 가격 부정적.

- PC DRAM 전망: 노트북 PC 수요는 안정적이지만, 중저가 노트북 PC를 대표하는 크롬북에서는 PC DRAM이 아닌 모바일 DRAM이 선호되어 PC DRAM 재고 소진이 제한적일거라 예상합니다.

- NAND Flash 전망: 완제품이 판매되는 리테일 채널의 셧다운, 삼성전자의 출하량 증가에 따른 공급 과잉 우려가 있습니다.

- [하나] 수출물량(Q)이 증가하는 점은 긍정적이며, 연말 메모리 반도체 가격의 바닥을 통과하면서 DRAMeXchange의 전망도 긍정적 선회를 기대합니다.

- [대신] 4분기 추가 하락으로 저점에 도달하면 역사적 가격 사이클 상 메리트(100~110달러)에 의해 고객사의 구매를 유도할걸로 예상합니다.

* 2021년 초에는 구매자 재고수준이 적정수준에 도달, 2분기 서버 DRAM 가격 상승 전망

* 모바일향 메모리 수요 회복은 공급사 서버 생산량이 모바일로 전환되고 있다는 점 감안하면 서버 수급에도 긍정적

보고서 원문:

[하나_1] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=572044

[하나_2] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=572043

[하나_3] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=572042

[대신] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=571990

'산업(섹터)' 카테고리의 다른 글

| 인터넷/게임 (네이버, 카카오, 엔씨소프트) (0) | 2020.10.14 |

|---|---|

| [반도체] NVIDIA GTC 2020 (0) | 2020.10.09 |

| 2차전지 - 테슬라 배터리데이 해석 (0) | 2020.09.29 |

| 2차전지 - 배터리데이 기대와 결과 (0) | 2020.09.23 |

| 게임 - MMORPG with Old IPs (0) | 2020.09.12 |

최근댓글