2020.12.31. #SK바이오팜 / 유진 한병화

순항 (順航)

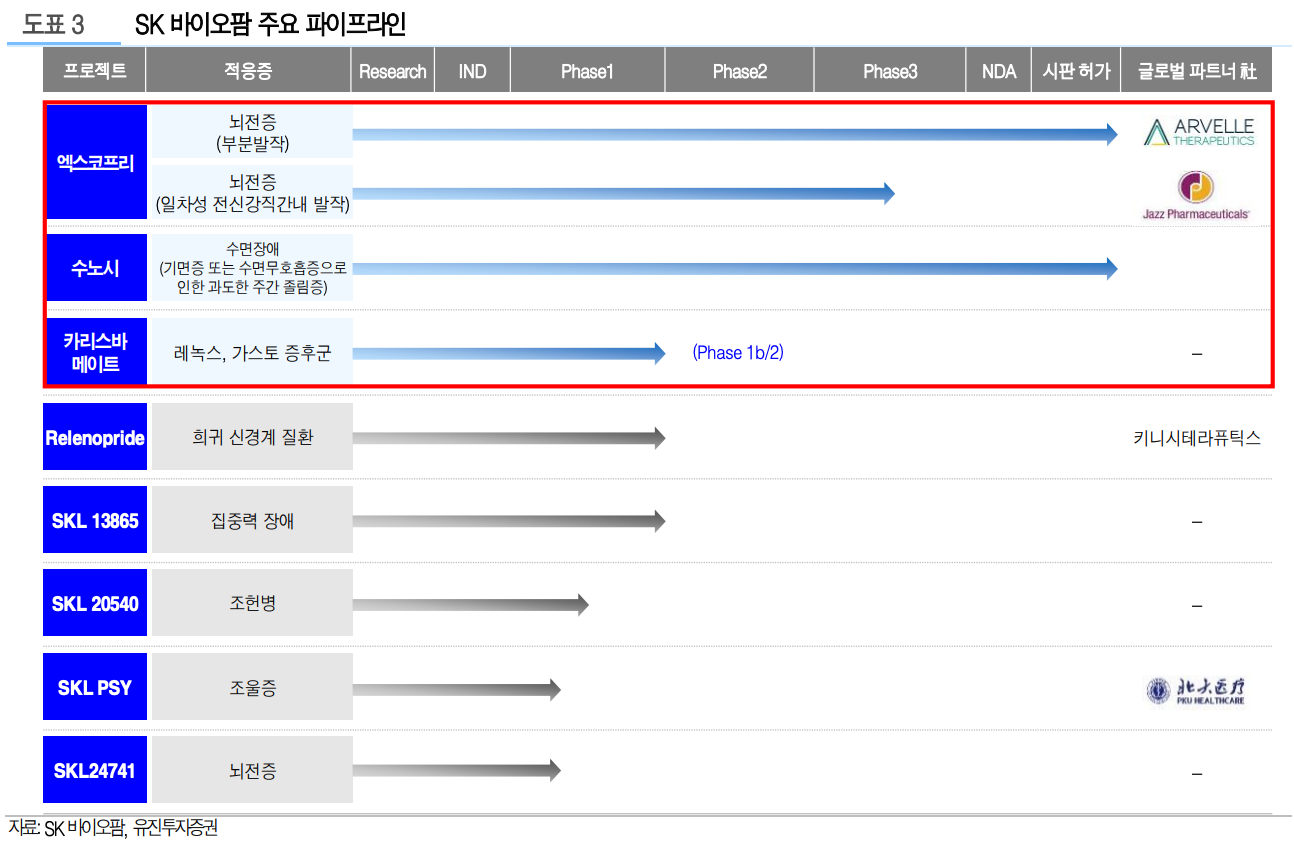

세노바메이트(엑스코프리), 글로벌 블록버스터 기대

- 세노바메이트(미국 약물명 엑스코프리, Xcopri)의 시장 확대 지속

• 미국 시장: 직판 중

• 유럽 시장: 기술 수출 지역 32개국에서 41개국으로 확장 및 로열티 수입 예정. 현재 허가 심사 중이며, 2021년 상반기 판매허가 예상.

• 일본 시장(세계 3번째 규모 시장): 기술 수출 완료 및 로열티 수입 예정. 2020년 9월 3상 시작 및 2024년 판매 예상.

- 세노바메이트 매출 전망: 2020년 106억원, 2021년 732억원, 2024년 미국 적응증 확대 시작되면서 5,682억원 추정

실적 전망

- 2023년까지 적자 : 파이프라인 투자 지속

- 2024년부터 흑자전환: 세노바메이트의 미국시장 적응증이 부분 발작에서 전신발작으로 확대 예상

• 매출액 6,333억원, 영업이익 781억원

- 2025년부터 흑자폭 확대: 레녹스가스토 증후군 치료제인 카리스바메이트 판매 시작 예상

• 2030년 매출액 1.8조원, 영업이익 7,767억원 (세노바메이트, 솔리암페톨, 카리스바메이트 3개 약품 고려)

- Relenopride, SKL13865, SKL20540, SKL-PSY, SKL24741 등 임상 초기 단계 파이프라인 성과에 따라 실적 추정 상향 가능

목표주가 ↑ 투자의견 ↓

- 목표주가 15만원으로 상향: 2030년 예상 매출액 기준 PSR 6.4배 (기존 5.0배에서 상향)

• 세노바메이트의 글로벌 성공가능성 향상: 일본으로 기술수출 성공, 유럽 기술 수출 국가 증가 고려

• 국내 바이오업체들의 밸류에이션 리레이팅 고려

- 투자의견: BUY에서 HOLD로 하향

• 경쟁업체들 대비 고평가 지속

• 성장성 검증 필요

청춘한삼 생각

- 2020년 공모주 열풍을 시작한 SK바이오팜에 대한 업데이트 보고서 입니다.

- 2021년 시작과 더불어 6개월 보호예수가 풀리며 기관의 패대기로 주가가 8.58% 내려가며 시작했지만 하루 만에 일부를 회복했습니다.

- 저자가 목표주가는 상향했지만, 실적 추정치를 상향한 건 아니라는 점에서 현재 주가에 목표주가를 맞추는 단계로 보입니다. (저자의 이전 보고서를 찾지 못해 이전 추정치를 확인하지는 못했습니다. 유진투자증권 홈페이지나 한경컨센서스에 없던데 혹시 아시는 분?)

- 실적 추정치 상향 대신 밸류에이션(PSR)을 상향했다는 점에서 긍정적인 목표주가 상향은 아닌걸로 보입니다. 밸류에이션의 근거(PSR 5.0, 6.4)도 설명되어 있지는 않습니다. 해외 피어그룹들의 PSR과도 차이가 있습니다. (근거를 확인해보려 이전 보고서를 찾아본건데 찾지 못했습니다)

- 바이오 기업의 밸류에이션에 어려움을 느낄 수 밖에 없는 애널리스트들의 애환이 느껴지는 보고서 입니다. 2030년 매출 추정치까지 당겨와야 하다니..

- 현재 밸류에이션과는 관계없이 상반기 유럽 판매허가에 차질이 없기를 기대합니다. (국뽕에 취할 기회~)

참고자료

- 보고서 원문:

[유진/한병화] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=579331

'기업' 카테고리의 다른 글

| [기업] 디지털대성 - 온라인 교육사업 + 성장 (0) | 2021.01.08 |

|---|---|

| [기업] 에코프로비엠, 천보 - 2차전지 가즈아 (0) | 2021.01.06 |

| [기업] 삼강엠앤티 - 일본, 세계 최대 해상풍력 시장이 열렸다 (0) | 2020.12.28 |

| [기업] LG전자 - 마그나와 전기차 부품 합작회사 설립 (0) | 2020.12.24 |

| [기업] 마니커에프앤지 - 코로나19 영향 (0) | 2020.12.22 |

최근댓글