2021.03.11. #퀀트시그널 #투자전략 #실적 / 한화 안현국

실적, 내년이 아니라 지금 당장 좋아야 한다

주식 뒤에는 기업이 있고, 기업에게는 실적이 무엇보다 중요합니다. 금리가 올라가든 인플레이션이 오든 실적 성장이 할인율 증가를 이겨내면 밸류에이션 부담을 덜 수 있습니다. 그런 기업들을 찾아볼 수 있는 보고서를 하나 소개 드립니다. 참고로 아래 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

금리상승과 예상 순이익 정체

금리가 계속 오르면서 주가 상승을 가로막고 있습니다. 하지만 금리는 지속적으로 오를 수 밖에 없고, 경기가 회복되더라도 결국 주가는 금리 변수를 넘어서야 합니다. 금리 상승을 상수로 생각하고 둔감해지기 전까지는 금리 상승에 영향을 덜 받을 종목을 찾아봐야 합니다.

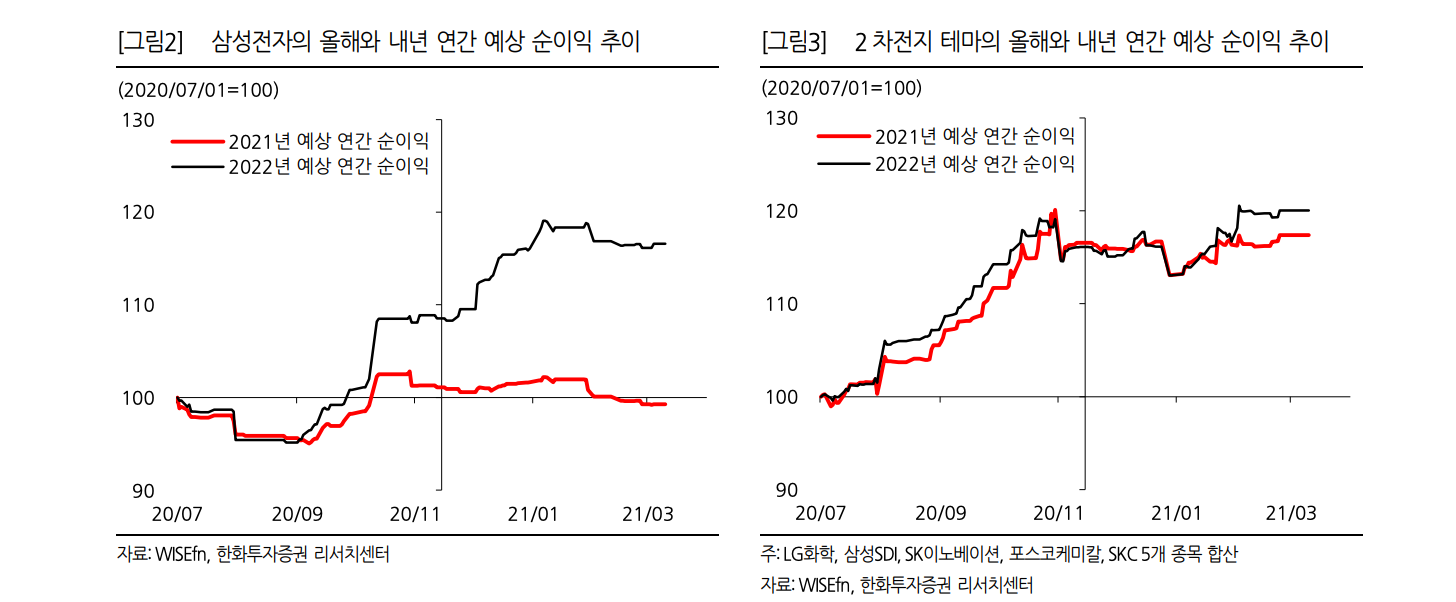

미국 10년 만기 국채금리는 최근 1.5~1.6% 수준에서 움직이고 있습니다. 같은 기간 인플레이션 기대를 반영하는 5년 손익분기 인플레이션 또한 빠르게 올랐습니다. 그런데 삼성전자의 올해 예상 순이익이 이 때부터 상승을 멈추고 정체되기 시작했습니다. 그럼에도 내년 예상 순이익은 지속적으로 상승했습니다. 2차전지 기업들 역시 작년 11월 이후 올해 예상 순이익이 멈춰있습니다. 미리 챙겨보지 못했지만 흥미로운 지점 입니다. 작년 11월부터 주가가 상승했지만 정작 이익 추정치는 정체되어있었다는 의미입니다. 주가가 빨리 올라서 이익 개선 추정치와 갭이 커졌다고 생각했는데 알고보니 주가만 오른 것이었습니다. 밸류에이션 고평가 만이 아니라 주도주의 실적 예상치가 외국인과 연기금, 기관의 매도세를 불렀다고도 볼 수 있겠습니다.

작년보다 올해 실적이 좋고, 올해보다 내년이 더 좋은 실적 장세로 보이기도 하지만, 올해 실적 기준으로 보면 올해 예상되던 실적 개선이 내년으로 연기된다고도 생각할 수 있습니다. 이제 겨우 1분기임을 고려하면 내년 예상 실적이 기대를 충족할지는 불확실성이 크게 남아있습니다.

실적은 내년이 아니라 지금 좋아야 한다

단기 실적 모멘텀이 중기 실적 모멘텀보다 부진한 경우, 주가지수 역시 부진할 가능성이 큽니다.

금리가 상승하더라도 버텨줄 수 있는 종목은 올해 실적 전망 개선이 내년보다 더 나은 종목이라고 생각합니다. 생각만 하지말고 백테스트를 해줬으면 더 좋은 보고서와 전략이 되었을거라 생각합니다.

작년 11월 이후 올해 실적 전망 상향폭이 내년 실적 전망 상향폭보다 더 나은 종목에는 LG디스플레이, CJ, 풍산, 현대건설기계, 롯데칠성, 신세계, 한세실업 등 총 30개 종목이 있습니다.

참고자료

- 보고서 원문:

[한화] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=584521

'투자전략' 카테고리의 다른 글

| [할투503] 강환국 슈퍼 퀄리티전략 업그레이드 버전 살펴보기 (0) | 2021.03.27 |

|---|---|

| [화수분전략] 유동성 장세와 실적 장세 간 과도기, 믿을건 실적 (0) | 2021.03.23 |

| [Daishin Strategy] 주도주는 성장주? 가치주? 팩트체크로 결정하자 (0) | 2021.03.08 |

| [퀀트분석] 코스피가 내려갈 때 주목해볼 업종 (0) | 2021.02.26 |

| [퀀트이슈] 저평가 실적개선주 리스트 (0) | 2021.02.17 |

최근댓글