2021.03.19. #에코프로비엠 #2차전지 #배터리 / 하이투자증권 정원석

변함없는 방향성

최근 여러 이벤트가 발생하면서 주가 조정을 받고 있는 2차전지 업종 중 양극재 소재기업인 에코프로비엠의 1분기 실적 전망을 참고로 아래 보고서 내용 정리 중 파란색 글씨는 청춘한삼의 코멘트/첨언 입니다.

2021년 1분기, 연간 실적 전망

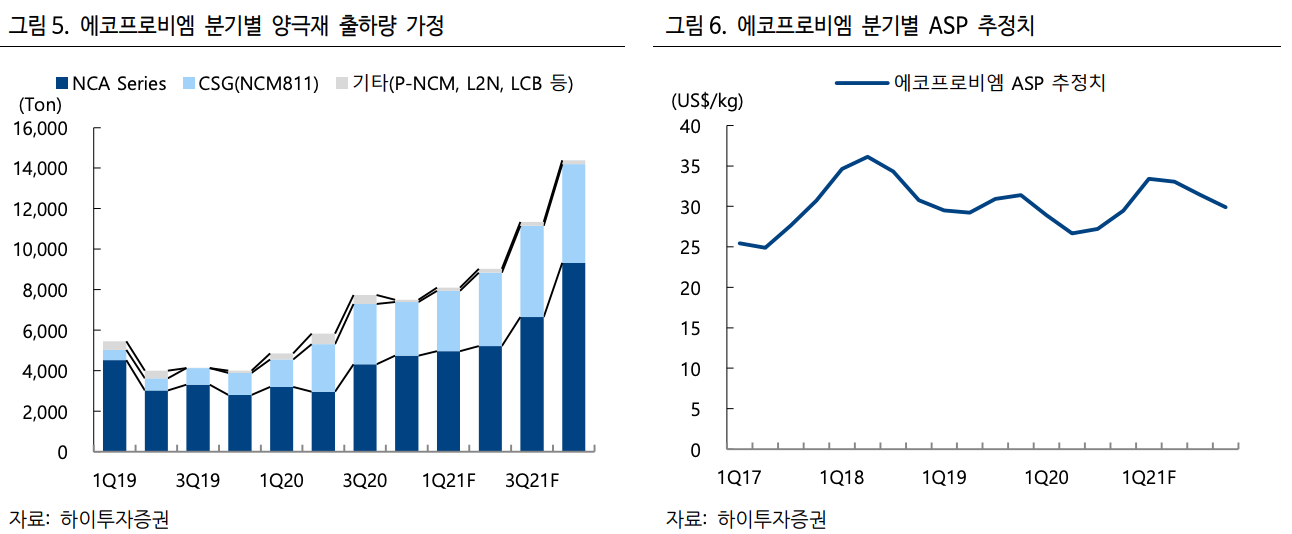

- 에코프로비엠의 2021년 1분기 실적은 매출액 3,040억원(전년 동기 대비 +81%), 영업이익 178억원(전년 동기 대비 +102%)으로 전년 동기 및 전분기 대비 성장세를 이어갈걸로 전망됩니다. 지난 분기 컨센서스 대비 실적 미달의 주원인들이 매출액 증가의 요인으로 전환 및 해소될 걸로 기대됩니다. 지난 분기 수익성 기대 미달의 주원인 중 하나는 주요 원재료 가격이 상승했다는 점이었습니다.

https://finfreedom.tistory.com/112

[기업] 에코프로비엠 - 2021년도 성장!!

2021.01.13. #에코프로비엠 / 이베스트 이안나, 유안타 김광진 [이베스트] 2021년 가장 기대되는 EV 배터리 소재 기업 [유안타] 변함없는 성장성 2020년 4분기, 예상대로 컨센서스 하회 - 4Q20 매출액 2,469

finfreedom.tistory.com

- 제품 판가와 연동되는 주요 원재료 가격이 지난 2020년 4분기부터 가파르게 상승해오고 있다는 점이 전분기 대비 실적 성장을 이끌 것으로 예상됩니다. 주요 원재료인 리튬은 2020년 4분기와 2021년 1분기에 각각 15%, 72% 가격이 상승했고, 코발트는 3%, 39% 가격 상승했습니다. 해상 운임비용 상승 또한 점차 완화되고 있습니다.

- 2021년 연간 실적은 매출액 1.5조원(전년 대비 +81%), 영업이익 970억원(전년 대비 +77%)로 추정됩니다. 통상적 비수기인 1분기를 지나면서 실적은 점진적으로 개선될걸로 예상됩니다. 전기차 배터리 수요 증가와 함께 하반기 삼성 SDI Gen5향 NCA 양극재 탑재가 본격화될 전망입니다. 4분기 해상운송 문제로 이연되었던 매출도 1분기에는 인식될걸로 예상됩니다.그 외에도 배터리 리사이클링을 통한 원가절감으로 수익성도 개선될걸로 전망됩니다. 환율 방향성도 중요합니다만 한동안은 급격한 하락은 없을걸로 예상됩니다.

주요 리스크

- 차량용 반도체 공급 부족에 따른 전기차 생산(공급) 차질 가능성은 모니터링할 필요가 있습니다.

- 주요 고객사인 SK이노베이션이 LG에너지솔루션과의 ITC 특허 침해 소송 최종 판결 이후 합의가 제대로 이루어지지 않고 있는 점이 매우 중요한 리스크입니다. 특허 침해에 대해 충분한 대가를 받지 못하면 배임 이슈가 발생할 수 있는 LG에너지솔루션이나 배상금 액수에 따라 배터리 사업 자체에 차질이 발생할 수 있는 SK이노베이션이나, 양측 모두 적극적인 합의에 나서기에는 어려움이 있습니다. 동사 실적의 성장성에 중대한 변수가 될 수 있으므로 예의주시가 필요합니다. SK이노베이션이 무사히 합의에 이루더라도 수익성 확보를 위해서는 동사를 비롯한 협력업체에게도 원가절감의 압박이 전가될 수 있다는 점이 고려되어야 합니다. 동사와 같은 상장기업은 영업이익률을 포함해 재무정보가 모두 공개된다는 점에서 협상에 불리한 경우도 발생할 수 있습니다.

참고자료

- 보고서 원문

[하이] http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=585064

'기업' 카테고리의 다른 글

| [SK하이닉스] 지표는 Big Cycle을 말하고 있다 (0) | 2021.03.24 |

|---|---|

| [에스제이그룹] 2021년, 해외 성장 모멘텀 원년 (0) | 2021.03.22 |

| [리노공업] 2021년 실적 전망 및 리스크 살펴보기 (0) | 2021.03.19 |

| [엔씨소프트] 신작 기대 > 규제 우려 (0) | 2021.03.05 |

| [에코프로] 인적분할, 어떻게 대응할까? (0) | 2021.03.03 |

최근댓글